Novo Nordisk: La joya farmacéutica más maltratada del mundo

Mi análisis completo de esta oportunidad única en el gigante danés.

Novo Nordisk ha estado últimamente en boca de todos. Y no es para menos.

El gigante danés, responsable de tratamientos revolucionarios para la diabetes y la obesidad como Ozempic y Wegovy, ha visto cómo su cotización sufría una caída considerable del 55% desde máximos de Junio del año pasado.

Y como era de esperar, con la "sangría" han llegado los negacionistas. Esos buitres agoreros de redes sociales, donde el precio marca el relato y una caída parece justificar cualquier teoría apocalíptica.

Pero yo soy un contrarian. O, si lo prefieres, un pensador libre de los que (quiero creer) todavía quedan.

Me niego a aceptar que el movimiento cortoplacista del precio defina la calidad o el potencial de un negocio tan excepcional como Novo Nordisk.

Por eso te traigo este análisis completo.

Quiero rascar más allá de la superficie y que entiendas qué está pasando realmente con la que considero una de las mejores compañías del mundo.

¿Muestra esta caída un deterioro de sus fundamentales?

¿Ha llegado la competencia para comerse su trozo del pastel, o estamos quizás ante una sobrerreacción del mercado?

¿Será esta una de esas oportunidades con un potencial enorme a corto, medio y largo plazo?

Pues todo eso lo iremos viendo poco a poco.

Pero antes de eso, ¿Qué es exactamente lo que vamos a ver?

Pues trataremos los siguientes puntos:

- Un poco de historia: No va a ser la típica historia peñazo que se ven por ahí. Aquí es importante conocer algo de historia de la compañía porque nos hará entender por qué, a día de hoy, son tan importante sus productos y por qué tiene un dominio tan amplio del mercado (y lo seguirá teniendo).

- Su modelo de negocio: Hay que conocer muy bien a qué se dedica, qué produce, cómo lo produce, por qué lo hace, y qué está desarrollando actualmente.

- El mercado y la competencia: La diabetes y la obesidad son epidemias globales en crecimiento. Aquí dimensionaremos ese enorme pastel, la cuota de mercado actual de Novo Nordisk y quiénes son sus rivales.

- Análisis financiero: Revisaremos sus cuentas, sus márgenes, su estructura de costes, su eficiencia operativa, y muchos números más que nos gusta ver a los inversores.

Pero no nos quedaremos ahí.

Profundizaremos también en sus productos en desarrollo (o “pipeline” para los que les gusten los anglicismos), sus ventajas competitivas, la gestión y el papel de la Fundación Novo Nordisk, su directiva, los riesgos clave y, por supuesto, lo que más te gusta, una valoración detallada para ver si realmente está tan barata o si está más cara que un piso en la Castellana.

Así que sin más dilación, ¡Vamos al lío!

Un siglo de dominio en la diabetes

Vale, te prometí que esto no sería la típica historia coñazo, y mantengo mi palabra.

Esta parte, al igual que yo, probablemente cuando la veas en otros análisis te la saltes.

Si te saltas esta será un error, puesto que la historia de Novo Nordisk revela una especialización casi obsesiva desde el día uno, una cultura de innovación nacida de la pura y dura competencia, y una estructura única que es clave en su estrategia y su foso defensivo.

Pero para entender al coloso danés que es Novo Nordisk hoy, tenemos que rebobinar un siglo.

Su ADN se forjó en los locos años 20.

Por si no lo sabías, la insulina es una hormona vital para nuestra vida. Sin ella, no podemos procesar el azúcar que tenemos en sangre y obtener la energía que necesitamos para vivir.

Las personas que no producen o que no usan la insulina de forma adecuada, se les llama diabéticos, y el principal efecto es que tienen niveles elevados de glucosa o azúcar en la sangre.

Hace poco más de 100 años, los niños y adultos que tenían diabetes se consumían literalmente. Sin insulina, sus cuerpos no podían procesar el azúcar, y se volvían esqueletos vivientes mientras sus familias miraban impotentes.

De hecho, mira la foto de este pobre hombre, que está peor que Mick Jagger después de un concierto:

Si te diagnosticaban diabetes, sabías lo que iba a pasar: la muerte estaba a la vuelta de la esquina.

Peeeero en 1921, unos cracks en Toronto descubrieron las técnicas de extracción y purificación de la insulina, revolucionando para siempre la vida de las personas con diabetes.

De repente, la diabetes dejaba de ser una sentencia de muerte.

El notición cruza el charco, y en Dinamarca, August Krogh, un reconocido biólogo ganador del Nobel, viajó a Toronto desesperado por salvar la vida de su esposa Marie, que padecía diabetes.

No sólo la salvó, sino que consiguieron la licencia para producir insulina a escala masiva.

El negocio estaba servido. En 1923, Krogh y otros científicos fundan Nordisk Insulinlaboratorium.

Su rollo era más académico, investigar cómo hacer la insulina más estable y eficaz. De ahí salieron avances importantes como la insulina NPH.

Pero claro, no todo iba a ser paz y ciencia.

Como suele pasar en todas las buenas historias, en 1924 surgieron desacuerdos internos sobre cómo dirigir el negocio. Estos desacuerdos provocaron que dos hermanos que curraban en Nordisk, los Pedersen, deciden que lo pueden hacer mejor, abandonando la empresa para fundar la suya propia: Novo Terapeutisk Laboratorium.

Su visión era menos de laboratorio y más de fábrica. Es decir, producir insulina a cascoporro e industrializar el proceso.

Lo que sigue son más de 60 años de rivalidad encarnizada entre Nordisk y Novo. Se pisaban los talones en Dinamarca y en el extranjero.

Pero lejos de destruirse, esta competencia constante les obligó a espabilar, a innovar en mejores insulinas, y en mejores productos para los diabéticos, como las bombas de insulina más pequeñas, las plumas para autoadministrarla, y la insulina producida mediante ingeniería genética en la década de 1980.

Finalmente, en 1989, después de décadas de competencia implacable, las dos empresas decidieron que era más sensato (y probablemente mucho más rentable) fusionarse que seguir peleando entre sí, creando así Novo Nordisk A/S.

Esta unión creó un monstruo tremendo.

Unió lo mejor de cada casa. Por un lado la capacidad de ingeniería genética y producción eficiente de insulina de Novo, y por otro la investigación y la sólida red de distribución global de Nordisk.

El resultado fue una empresa más fuerte y resiliente, capaz de aprovechar economías de escala significativas tanto en producción como en investigación.

Es decir, que el coste de producir sus productos se reduce por aumentar mucho su capacidad productiva, puesto que tienes un mayor poder de negociación con los proveedores.

También les permitió invertir más recursos en I+D y en expandirse globalmente.

Además de eso, profundizó el foso defensivo basado en el know-how, puesto que se hace más difícil para cualquier competidor alcanzar su nivel de conocimiento acumulado.

Piénsalo por un momento. Juntaron décadas de experiencia en investigación, desarrollo, fabricación y distribución de insulina.

Es decir, una integración vertical completa en la que la empresa controla todos los aspectos del proceso, desde la investigación inicial hasta que el producto llega al paciente final.

Esto le da una capacidad única frente a sus competidores prácticamente imposible de replicar.

Ello les permitió mantenerse como líderes indiscutibles en diabetes mientras desarrollaban nuevas categorías de productos.

Y ya está.

Esto es todo lo que tienes que saber de historia de la compañía.

Así que con la historia bien digerida (y sin necesidad de insulina), vamos a meternos de lleno con cómo funciona exactamente su negocio hoy en día.

El negocio de Novo Nordisk

Para entender por qué esta empresa es tan valiosa, primero tienes que entender los problemas que resuelve. Y estos problemas tienen dos nombres: diabetes y obesidad.

Los habrás escuchado mil veces, pero uno no sabes bien de qué va, y del otro no tienes ni idea del alcance y la importancia que tiene.

Bueno, realmente no tienes ni idea del alcance de ninguno de los dos.

Ya lo verás.

Pero bueno, empecemos por la diabetes.

Prácticamente todo lo que comes se transforma después en azúcar en el cuerpo. El pan, los cereales, la fruta, los frutos secos, las papas, los zumos, las verduras…En fin, que a excepción de la carne, el pescado y los huevos, prácticamente todo se transforma en glucosa.

Esto es así porque el azúcar es la gasolina que necesitan las células de nuestro cuerpo para funcionar.

Vamos, que si no hay azúcar en el cuerpo nos vamos a ver a San Pedro.

El problema es que esta “gasolina” no entra sola a las células para darle la energía que necesitan. Para ello, necesitan la ayuda de una hormona: la insulina.

Esta hormona la produce nuestro páncreas, y cuando no se produce la suficiente insulina o no se usa debidamente, ay, ahí es cuando vienen los problemas.

Diabetes hay de dos tipos principalmente: la tipo 1 y la tipo 2.

Por una vez no se complicaron la vida poniéndole los nombres. Ya tocaba.

Pero bueno, la diabetes tipo 1 sucede cuando el cuerpo se vuelve idiota, se ataca a sí mismo, y el cerebro le dice al resto del cuerpo:

“Ey chavales, ¿qué os parece si nos cargamos las células del páncreas que generan insulina? A ver qué pasa”.

Aquí es cuando deja de producirse insulina, el azúcar se acumula en la sangre, y si no te tratas a tiempo, te mueres.

Así que eso de que el cuerpo es sabio…no sé yo.

En fin, sigamos.

Este tipo de diabetes suele salir en personas jóvenes o niños, incluso puede salir cerca de la treintena. O sino que me lo digan a mí (gracias providencia por deleitarme con tan grata enfermedad).

El punto es que los diabéticos tipo 1 dependen de varias inyecciones de insulina a lo largo del día…¡Durante el resto de su vida!

De momento no parece mal negocio ¿no? Pues espera que viene la tipo 2.

La diabetes tipo 2 es la más típica y la que más gente tiene.

Aquí el cuerpo sí que genera insulina, pero digamos que las células se vuelven resistentes a ello, o el páncreas directamente no genera la suficiente.

Este tipo de diabetes tiene un componente genético, pero en gran parte se ha demostrado que tiene mucho que ver con nuestros hábitos de vida.

Por ejemplo, si estás más gordo que Ronaldo (el bueno que diría Mourinho), te alimentas a base de McDonald’s y Coca Cola, y te mueves menos que las plantas de mi casa, pues se está rifando una diabetes tipo 2 y tienes todas las papeletas.

La parte curiosa es que la gran mayoría de diabéticos no están diagnosticados.

Cojona, ¿Y eso cómo puede ser?

Porque es una enfermedad súper silenciosa. Puedes estar meses sin enterarte de que estás enfermo, y cuando te das cuenta, ya puede ser tarde.

Yo soy diabético tipo 1 y a mí me pasó, por lo que sé que es verdad.

Yo estuve meses bebiendo litros y litros de agua al día sin saciar la sed, orinaba como un descosido (casi me lo hago encima en la casa de un cliente mientras hablábamos de invertir 1 millón de euros), comiendo sin parar y sin llenarme, y para colmo perdí 15 kilos en cuestión de dos semanas.

¿Resultado?

Casi me muero. Y dos veces además. 28 años tenía.

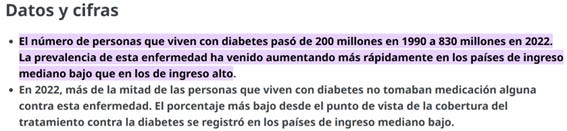

Lo más curioso es que no estoy solo. Según los datos de la Organización Mundial de la Salud, el número de diabéticos ha aumentado de 200 millones en todo el mundo en 1990, a 830 millones en 2022.

Repito porque igual no te has coscado: De 200 millones a 830.

Eso es un aumento del 415%.

Ah, y otra cosa que no te van a contar en ningún sitio. Como diabético que soy te puedo asegurar que ningún diabético que use la insulina de Novo Nordisk se cambiaría por cualquier otra.

Esto es así porque una vez usas una insulina y te va bien, no te cambias por nada del mundo. Por nada es por nada, puesto que cambiarte de insulina implica volver a analizar cómo te afecta en el cuerpo, cuánto tarda en hacerte efecto en todo tipo de comidas, ver cuántos unidades te tienes que inyectar, y mil cosas más.

Ninguna insulina, por muy nueva y buena que sea, se merece volver a pasar por todo eso.

No sé si te estás coscando, pero aquí ya se empieza a ver un foso defensivo bastante curioso.

Pero esperaaa, que esto no termina aquí.

Que aquí viene la otra parte de la ecuación: la obesidad.

La obesidad no es simplemente estar "gordito" o tener huesos tan anchos como el pilar de mi edificio. Es una enfermedad crónica.

Sí, EN-FER-ME-DAD.

La obesidad se caracteriza por una acumulación excesiva de grasa corporal, y es una enfermedad crónica compleja. No es simplemente cuestión de comer menos o hacer más ejercicio.

Está influenciada por factores genéticos, hormonales, ambientales e incluso psicológicos.

Y sino que se lo digan al Dr. Now de “Mi vida con 300 kilos”

Pero ahora yo te hago una pregunta: ¿Cuántas personas obesas y con sobrepeso dirías que hay en el mundo?

¿50 millones?

¿200 millones?

¡¡2.500 millones!!

Dos mil quinientos millones de fakin panzas.

Y ojito porque se prevé que dentro de 25 años, la mitad de la población no se vea los pies.

¿Te vas dando cuenta de la increíble oportunidad de negocio que tiene enfrente Novo Nordisk?

¡Estamos hablando de la gallina de los huevos de oro!

Podríamos estar hablando de un TAM de prácticamente 3.000 o 4.000 millones de personas entre diabetes y obesidad.

O lo que es lo mismo, un mercado potencial en su totalidad de unos 4.000 millones de personas.

4.000 millones, y muchos de ellos dependientes DE POR VIDA de un medicamento PARA PODER VIVIR.

Novo Nordisk obviamente no abarcaría todo eso. Lo digo simplemente para que te hagas a la idea de en qué punto están las estimaciones y de la cantidad de dinero que puede dar este sector de la salud.

Y ahora que sabes bien de qué va la mitad del pastel, que sería la diabetes, vamos a ver la otra mitad, el GLP-1

La revolución GLP-1

Si te hablo del GLP-1, probablemente lo primero que te venga a la mente es que no tienes ni puñetera idea de qué es eso y que, si me pongo a hablar con palabras raras, esto va a parecer una clase de medicina, te vas a aburrir, y vas a dejar de leer este maravilloso análisis.

Pero, ¿y si te hablo de Ozempic?

Aaaaaah, eso ya te va sonando más ¿verdad?

¿Quién no ha oído hablar de este maravilloso fármaco que hace te sientas como el Profesor Chiflado cuando se vuelve delgado?

A ver, no te voy a hacer un simposio médico, pero tienes qué saber al menos qué es, puesto que es el causante del éxito más reciente de Novo Nordisk.

El GLP-1 (o péptido similar al glucagón tipo 1 para los amigos) es una hormona natural que nuestro cuerpo produce en el intestino después de comer y genera un efecto saciante.

Mira, veamos cómo funciona con un ejemplo sencillo.

Vas a casa de tu abuela, y como te ve famélico, te pone un buen plato de pasta que te comes sin rechistar.

Al empezar la digestión, el intestino delgado detecta que está llegando comida y libera GLP-1. Esta hormona enseguida le dice al páncreas que libere insulina para que la glucosa de esa pasta entre en las células y se use como energía.

Al mismo tiempo, le dice al hígado que pare un poco la producción de glucagón, puesto que es una hormona que hace subir el azúcar en sangre.

Menos glucagón, menos azúcar circulando de forma innecesaria.

Pero eso no es todo.

El GLP-1 también actúa sobre el estómago, diciéndole que se vacíe más despacio. Así, los nutrientes entran poco a poco en la sangre y no se produce un pico de glucosa.

Y mientras tanto, la hormona le manda señales al cerebro para que sepas que ya has comido suficiente.

Si ahora esa hormona la pones en un medicamento, tienes algo que ayuda a controlar el azúcar en sangre, te sientes más saciado, y encima comes menos.

El combo perfecto para tratar la diabetes tipo 2 y la obesidad.

Y eso es precisamente lo que tienen los “nuevos” productos estrella de Novo Nordisk, que son el Ozempic o Wegovy.

Ambos fármacos tienen la hormona GLP-1 y se inyectan una vez por semana. Pero la principal diferencia es que el Ozempic es para tratar la diabetes tipo 2, y Wegovy es específico para tratar la obesidad.

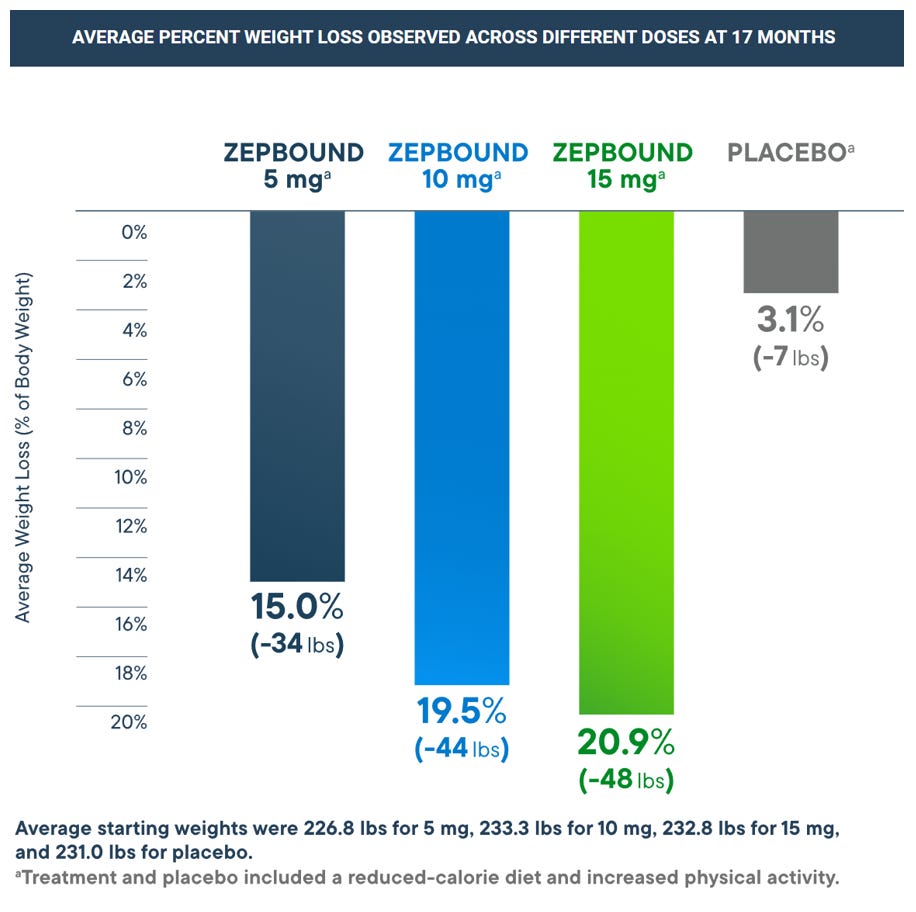

De hecho, Wegovy destaca por su capacidad para inducir una pérdida de peso promedio del 15% , algo prácticamente inaudito en el mundo de los medicamentos para adelgazar.

Para ponerlo en perspectiva, otros tratamientos anteriores apenas lograban un 10% de pérdida de peso.

Esto lo convierte en una opción mucho más atractiva que procedimientos invasivos como los balones gástricos o una liposucción, que ofrecen un 25% de pérdida de peso pero con muchos más riesgos para el paciente.

Aunque todo esto suene maravilloso, como siempre todo tiene dos caras.

En este caso, la otra cara de la moneda es que la gente, como es vaga y cazurra por naturaleza, dice: “¿Yo para qué voy a comer mejor y hacer deporte si me puedo pinchar la cosa esta y perder peso comiendo y haciendo lo mismo?”

Y lo que trae consigo es el uso irresponsable de estos fármacos y no eliminan el problema de base, que son las malas costumbres.

Pero bueno, cualquiera que haya trabajado de cara al público sabe que el nivel mental promedio de la sociedad no es muy elevado.

Enfermedades Raras: El nicho que faltaba

Y ya para cerrar el círculo del negocio de Novo Nordisk, está la otra parte del negocio, que aunque sea pequeña, ahí está, y es la de las enfermedades raras.

Las enfermedades raras son trastornos poco comunes (de ahí el nombre de raras, obviamente), y con condiciones médicas que afectan a un número relativamente pequeño de personas en comparación con otras enfermedades más relevantes como la diabetes.

Aunque yo voy a decir que aunque sean raras, en conjunto estas enfermedades afectan a una cantidad bastante significativa de la población mundial.

Pero bueno, a lo que vamos.

Novo Nordisk se centra específicamente en dos grandes categorías dentro de este campo: los trastornos endocrinos raros y los trastornos hematológicos raros.

En trastornos sanguíneos raros se ha enfocado en la hemofilia, y en los trastornos endocrinos raros en la deficiencia de la hormona del crecimiento (DHC) en niños y adultos.

Messi, I know you’re listening.

Y ojo porque el hecho de que Novo Nordisk se haya enfocado en estas enfermedades raras no es casual.

Estas enfermedades suelen tener pocos o ningún tratamiento disponible, lo que crea una oportunidad única para desarrollar terapias innovadoras con alto valor médico y, por qué no decirlo, para cobrar mucho dinero por ellos.

A Novo Nordisk le gusta enfocarse en mercados grandes pero poco atendidos, donde pueden establecerse como líderes indiscutibles. Eso significa que hay un TAM enorme, pocos competidores, y márgenes muy altos.

Y además de eso, la experiencia de la compañía en el desarrollo de moléculas complejas y sistemas de administración avanzados obtenida en sus divisiones de diabetes y obesidad, puede aplicarse directamente al desarrollo de tratamientos para enfermedades raras.

Por tanto, aunque esto de momento no sea una parte fundamental de la compañía, es muy probable que en un futuro le dé unos ingresos más que interesantes y una posición en el mercado inigualable.

Un no parar de ventajas competitivas

Uno de los grandes puntos diferenciadores de Novo Nordisk frente a su competencia es la increíble integración vertical que tiene.

Pero, ¿Qué carajos es eso?

Muy sencillo.

Básicamente, significa que una empresa controla todos los pasos del proceso productivo, desde la materia prima hasta que el producto llega al cliente.

En lugar de depender de terceros para fabricar, empaquetar o distribuir, lo hacen todo ellos mismos.

Esto les permite tener más control sobre la calidad, reducir costes a largo plazo y reaccionar más rápido ante cambios en la demanda o problemas en la cadena de suministro.

Novo Nordisk no solo investiga y desarrolla sus propios medicamentos. También fabrica, envasa y distribuye cada uno de ellos.

Y es que nuestra querida empresa tiene un modelo de integración vertical total, que va desde el laboratorio hasta la entrega final al paciente.

Este enfoque no es nada común en el sector farmacéutico, donde muchas empresas externalizan grandes partes del proceso.

Y tú dirás: “Y eso a mí, ¿qué me importa?”

Pues mucho, puesto que les da un mayor control, eficiencia y calidad a una escala difícil de replicar.

Les da un poder brutal sobre su cadena de valor: mayor calidad, menor dependencia de terceros, mayor velocidad de reacción ante una subida de demanda (como la que están teniendo con los GLP-1), y más margen de beneficio.

Y por si fuera poco, también implica una enorme barrera de entrada. Montar toda esta infraestructura (I+D + Fábricas + Red logística global) cuesta una millonada inimaginable y lleva años. Muchos años. ¿Qué un nuevo competidor quiere hacer lo mismo? Buena suerte y que prepare bien la cartera.

En teoría, todo esto les da más flexibilidad para adaptarse a la demanda. Aunque, siendo sinceros, el éxito de Ozempic y Wegovy ha sido tan bestial que ni con todo este control han podido evitar la escasez de sus productos a nivel mundial.

Ahora después lo veremos cómo ha aumentado su demanda, pero ante esta situación, en el último año, Novo Nordisk dijo “ey, aquí hay que hacer algo porque tenemos mucha demanda, pero no podemos venderles a todos nuestros productos y estamos palmando pasta.”

Es por ello que han invertido más de 129.000 millones de coronas danesas (unos 17.000 millones de euros) solo en aumentar su capacidad de producción.

Con ese dinero, han adquirido tres plantas de “fill & finish”, que son instalaciones donde se realiza la parte final de la producción: llenar los viales, jeringuillas o plumas con el medicamento y empaquetarlos para su distribución.

Antes, estas plantas eran gestionadas por Catalent Inc., una empresa especializada en este tipo de servicios para otras farmacéuticas (lo que se conoce como un proveedor externo o subcontratado vaya).

Al comprarlas, Novo Nordisk se asegura de que incluso esta última etapa crítica del proceso productivo quede también bajo su control.

Yyyyyy la cosa todavía mejora.

Mira.

Además de su control sobre la producción, Novo Nordisk ha ido desarrollado dos filiales que refuerzan su integración vertical y que rara vez se mencionan en profundidad en los análisis tradicionales: NNE (Novo Nordisk Engineering) y Novo Nordisk Pharmatech.

NNE es una empresa de ingeniería farmacéutica que nació dentro del grupo Novo Nordisk en 1991. Su especialidad es diseñar, construir y optimizar las fábricas de medicamentos biotecnológicos, especialmente aquellas que producen productos complejos como los GLP-1.

Hoy cuenta con más de 1.600 empleados especializados en ingeniería farmacéutica.

Repito, más de 1.600 empleados creados por y para Novo Nordisk.

NNE no solo construye plantas para Novo Nordisk, sino también para otras farmacéuticas, lo que implica que su nivel técnico es tan alto que incluso sus competidores confían en ellos para diseñar instalaciones.

Eso sí, cuando la demanda de semaglutida se disparó, dejaron de aceptar proyectos externos para volcarse 100% en atender las necesidades internas de Novo.

Esto es un detalle brutal desde el punto de vista de la integración vertical. Significa que no solo tienes un equipo de ingeniería propio, sino uno tan bueno que genera ingresos por sí mismo… y que puedes poner a trabajar exclusivamente para ti cuando la situación lo exige.

Pocas farmacéuticas pueden permitirse algo así.

Por otro lado, Novo Nordisk Pharmatech también desempeña un papel fundamental.

Se trata de una empresa adquirida en los años 50 que se encarga de producir compuestos farmacéuticos especiales que se utilizan en la fabricación de sus medicamentos.

Esta parte de la compañía es clave para asegurar el control de calidad desde la base.

En lugar de comprar excipientes o compuestos clave a terceros (como hacen la mayoría), Novo Nordisk produce estos ingredientes internamente, garantizando su pureza y asegurando que no haya cuellos de botella externos.

(Por cierto, un excipiente es una sustancia que se mezcla con el principio activo de un medicamento, pero que no tiene efecto curativo por sí sola. Su función es ayudar a que el medicamento sea más fácil de tomar, más estable, más absorbible o que tenga la forma adecuada, como una pastilla o un jarabe).

Y es que la fabricación de ciertos excipientes con alto estándar de pureza es uno de los cuellos de botella más ignorados del sector, y Novo ya lo tiene resuelto.

Mientras otras farmacéuticas podrían quedarse esperando a proveedores, Novo Nordisk sigue produciendo sin interrupciones.

¿Y pensabas que aquí terminabas esto?

NEIN.

Red Global, Ecosistema Científico y la Estrategia "Evergreen"

Cuando hablamos de una red global y un ecosistema de colaboración bien montado, no nos referimos a tener tres fábricas mal contadas. En el caso de Novo Nordisk, hablamos de una infraestructura industrial y científica que se extiende por todo el mundo y funciona como un reloj suizo (aunque los suizos no fabrican insulina, que sepamos).

El músculo industrial de Novo Nordisk no se limita solo a Dinamarca. Su red global incluye fábricas en Estados Unidos, Francia, Brasil y China, entre otros países.

Además, cuentan con centros de distribución estratégicamente repartidos para abastecer los más de 80 países en los que operan.

Esta estructura logística no solo permite entregar productos rápidamente en cualquier rincón del mundo, sino también adaptarse a regulaciones locales, optimizar impuestos y reducir tiempos de entrega.

Una logística de precisión que cualquier multinacional envidiaría.

Y más allá de las infraestructuras físicas, Novo Nordisk ha construido un ecosistema muy potente de colaboración con el mundo académico y científico.

Destaca especialmente su alianza con DTU Biosustain, el centro de biotecnología de la Universidad Técnica de Dinamarca. Allí colaboran en el desarrollo de soluciones más sostenibles, como nuevas formas de producir principios activos o excipientes a partir de fuentes renovables.

Este ecosistema no solo mejora su capacidad de innovación, sino que también garantiza un flujo constante de talento cualificado.

En cuanto a su estrategia Evergreen, como es posible que no hayas oído esto en tu vida (y con razón), voy a explicarte primero qué es.

Una estrategia evergreen en el sector farmacéutico es un enfoque que busca prolongar la vida comercial de un medicamento, manteniendo su relevancia y rentabilidad a largo plazo.

En el caso de Novo Nordisk se trataría de mantener sus medicamentos más rentables actualizados y con patentes activas, para que sigan generando ingresos enormes año tras año.

Por si no lo sabes (yo no lo sabía), una patente farmacéutica tiene una duración de unos 20 años. A partir de entonces otros fabricantes pueden producir versiones genéricas del medicamento.

Y claro, nadie quiere que eso pase. Eso significaría perder mucho parné.

Y perder parné = caca.

Mucha gente está dando la murga con que algunas de las patentes más importantes expiran dentro de unos años. Y es verdad, solo que como suele pasar, la gente no profundiza en nada y no conoce los entresijos del sector.

A ver, ¿Qué pasa cuando una patente está a punto de expirar?

Pues hay dos opciones:

- Por un lado está el ser un buen chico y simplemente solicitar una extensión de la patente que, con mucha suerte, será de 5 años.

- Y la otra opción es para los que son más espabilados, los que no quieren ser unos pringados, y es reformular sus medicamentos o modificar su dosis para lanzar versiones mejoradas y, de paso, registrar nuevas patentes.

Por ejemplo, si un fármaco se tomaba de forma diaria, pueden lanzar una versión que se administre de forma semanal, o incluso mensual. O que en vez de inyectarse pase a tomarse en forma de píldora.

Si truquitos hay muchos. No les van a faltar.

Por tanto, no me preocupa en absoluto sus vencimientos de patentes, ya que esta estrategia será clave para prolongar la exclusividad comercial de sus productos estrella, como nuestro famoso Ozemipic.

Eso sí, suelen hacerse con mejoras del producto. No simplemente por ampliar una patente.

Así que ya sabes, tenemos de momento un empresote con unas ventajas competitivas brutales, una integración vertical impecable, un red de fábricas y de reparto brutal, y un miedo bastante escaso a la pérdida de las patentes de sus productos estrella.

De momento, el castillo parece bien protegido.

El arsenal terapéutico: Productos y futuro de la compañía

Y ahora que ya sabes de qué va toda la película y que esta gente son la hostia, vamos a meternos ya en materia, pero de la “güena”.

Y lo primero que quiero mostrarte bien son sus productos.

Porque no se puede (o no se debe) invertir en una compañía sin conocer bien lo que produce.

Ya sabemos que Novo Nordisk tiene principalmente 3 secciones en las que opera:

- Diabetes

- Obesidad

- Enfermedades raras

- Enfermedades cardiovasculares (esta no te la había contado, pero es una parte muy pequeña de la compañía)

Pero, ¿qué productos se venden, y cuánto en cada sección?

Y sobre todo, ¿Qué productos tienen pensados para el futuro y para mejorar la compañía y sus ventas?

Pues como dirían los guiris y los que se hacen los buenos usando anglicismos, vamos a hacer un “dip daiv”.

Y para ello primero veremos los jugadores que ya tiene marcando goles, y luego veremos los fichajes estrella del verano.

Comencemos por el sector de la diabetes.

Esta es la liga en la que llevan jugando un siglo y donde siguen siendo los reyes.

Y como todo gran equipo, tienen su estrella.

La gran revolución llegó de la mano de los GLP-1, y entre ellos todos sabemos que el que más goles mete es el Ozempic.

Es el Cristiano Ronaldo de la compañía.

Aunque no está solo. A su lado tiene a su colega Rybelsus.

Realmente, estos medicamentos para controlar la diabetes tipo 2. La diferencia entre ambos es que Rybelsus se toma en forma de pastilla diaria, mientras que Ozempic es una inyección semanal.

Los dos ayudan a controlar el azúcar en sangre, peeeeero todos sabemos que la gente no lo consume por eso. Bueno, algunos sí, pero a ver, la gran mayoría consumen sobre todo el Ozempic por su efecto secundario de la pérdida de peso.

De hecho, el propio informe anual de la compañía lo corona como el "medicamento para la diabetes más vendido del mundo", y destacando que no solo controla el azúcar, sino que además te protege el corazón y los riñones.

Ojo eh, que eso también es importante. No sólo hay que pensar en las grasas.

Luego digamos que más en el centro del campo, donde estarían los Modric o Iniesta, son las insulinas lentas y rápidas.

Y es que esta pata también fundamental en la compañía.

Un diabético, de normal consume dos insulinas: una lenta (o basal, y que se pincha una vez al día), y una rápida.

La lenta sirve para que tengas insulina todo el día y puedas vivir, básicamente.

La rápida en cambio, es para cuando te pegas el atracón de comer, no te pegue una subida fuerte de azúcar.

Aquí el listado es más largo, pero en cuestión de insulinas lentas están Tresiba, Levemir, Xultophy, y Awigli, la primera insulina basal del mundo diseñada para administrarse ¡una sola vez por semana!.

Aunque más tarde hablaremos de ella.

En acción rápida, tienen Fiasp (la ultra-rápida), NovoRapid, además de mezclas como NovoMix o Ryzodeg.

Pero donde Novo Nordisk ha pasado de ser un equipo grande a ser un galáctico, es en el tratamiento de la obesidad.

Ozempic ayudó muchísimo, pero no cabalga solo. La otra estrella aquí es Wegovy.

Este producto es básicamente la versión premium de Ozempic, pero diseñada específicamente para tratar la obesidad.

Y no estamos hablando de perder unos kilos aquí y allá, estamos hablando de pérdidas de peso del 15% o más, algo que antes solo se lograba con cirugía bariátrica.

Y por si fuera poco, te ayuda a prevenir muchos problemas cardiovasculares.

Aquí me voy a parar un segundo a meter una reflexión de un servidor.

Muchas personas usan este tipo de medicamento porque realmente son obesas, o tienen una diabetes tipo 2 mal controlada. Pero muchas de ellas también lo toman porque lo que quieren realmente es salir bien en Instagram.

No nos engañemos. Vivimos en la era del postureo. ¿Para qué quiero perder peso si no puedo mostrárselo al mundo?

A mi personalmente me da igual el motivo por el que se tomen estos medicamentos. Pero lo que sí creo, y que además me parece importante, es que mientras la sociedad siga en este plan (y no tiene pinta de cambiar a corto plazo), la gente seguirá demandando a cascoporro este tipo de medicamentos.

¿Y quién saldrá beneficiado de ello? Exacto, Novo Nordisk.

Y dicho esto, y ya por último, tenemos el segmento de enfermedades raras, que representa solo el 7% de las ventas de Novo Nordisk, pero que está lleno de potencial.

Aquí es donde entran productos como Rebinyn y Refixia , que tratan la hemofilia, una enfermedad que impide que la sangre coagule correctamente. Estos tratamientos son caros y especializados, pero extremadamente necesarios para quienes los necesitan.

El futuro ya está aquí

Pero bueno, y aparte de esto, ¿qué tiene planificado para el futuro? Porque las patentes se agotan, los competidores sacan cosas nuevas, y todas esas cosas que ya sabemos.

Por tanto, ¿Qué tiene Novo Nordisk preparado para nosotros?

Pues como te podrás imaginar, la compañía no se ha dormido en los laureles. Su foco ahora está en ir más allá, buscando tratamientos más cómodos y eficaces.

La gran apuesta aquí es Awiqli (insulina icodec), la primera insulina basal del mundo diseñada para administrarse ¡una sola vez por semana!.

Yo que soy diabético y me pincho entre 5 y 7 veces al día, imagínate si me dicen que puedo reducir los pinchazos. ¿Qué crees que voy a decir?

“Oh no por favor, yo quiero seguir clavándome agujas todo lo que pueda y más”.

Pues eso.

Aunque han tenido un pequeño traspiés regulatorio en Estados Unidos con la FDA (puesto que les piden más información para la diabetes tipo 1), ya la tienen aprobada y lanzada en mercados importantes como la Unión Europea, Japón y China.

Obviamente, esto simplifica brutalmente la vida del paciente y muestra el compromiso continuo de la compañía con la innovación en insulina.

Otro proyecto innovador (y casi futurista), es el desarrollo de una insulina sensible a glucosa (GSI), aunque actualmente está en fase 1.

Esta terapia experimental tiene el potencial de responder automáticamente a los niveles de glucosa en sangre, ofreciendo un enfoque más fisiológico y dinámico para el tratamiento de la diabetes.

O dicho más en cristiano: te regula el azúcar en función de cómo estés. Si tienes el azúcar alto, entra en acción y te la baja, y si la tienes normal o baja, pues no.

Si tiene éxito, podría transformar radicalmente la forma en que se administra la insulina, especialmente en sistemas basados en bombas.

A mi sinceramente, me cambiarían la vida y mejorarían increíblemente la salud de las personas, puesto que el azúcar es algo muy difícil de controlar y si está alto durante mucho tiempo, los problemas adversos son bastante graves (amputaciones, ceguera, y un largo etcétera).

La idea es seguir dominando la diabetes, pero haciendo la vida del paciente mucho más fácil.

Y como ves, investigaciones en desarrollo sobre la diabetes no les faltan.

Pero como no sólo de diabetes vive nuestra empresa danesa.

Si hay un área donde Novo Nordisk está echando toda la carne en el asador (nunca mejor dicho), es en la obesidad.

En esta parte del sector la competencia está apretando fuerte, y no es para menos. Saben que hay un rico trozo del pastel al que no quieren renunciar.

La gran apuesta para el futuro cercano se llama CagriSema.

Con este fármaco, lo que hacen es juntar la potencia de Wegovy (la semaglutida) con otro compuesto (cagrilintida, que imita a otra hormona llamada amilina) en un solo pinchazo semanal.

Suena muy raro, lo sé, pero la idea es atacar el problema por dos frentes a la vez, buscando que la suma de los dos sea más potente que cada uno por separado.

Los primeros resultados han sido muy buenos. Los pacientes perdieron, de media, un 22.7% de su peso después de 68 semanas.

En poco más de un año, vaya.

Esto es una barbaridad. De hecho, según la compañía, esta es "una de las mayores reducciones vistas".

Y parece que funciona.

Aunque también es cierto que algunos esperaban una reducción del 25%, y al no llegar a dicha cifra, causó algo de decepción y las acciones sufrieron muchas caídas en bolsa, pero la cifra es espectacular.

Más tarde veremos esto en detalle, pero bajo mi punto de visa, una persona que está obesa no va contando si pierde un 22% o un 25% de su peso, sino que lo que quiere es conseguir perderlo y, mientras lo hace, hacerlo de una forma sana.

Además, encima parece que se tolera bien.

Solamente tiene algunos efectos secundarios gastrointestinales (náuseas, etc.) que suelen ser leves o moderados y que además mejoran con el tiempo, algo que ya pasaba con los GLP-1.

Van a seguir investigándolo más a fondo, pero CagriSema es, sin duda, el heredero designado al trono de Wegovy.

El otro producto que está en la parrilla de salida es la Amicretina.

Aunque tenga un nombrecito que se las trae, este compuesto actúa usando una sola molécula para hacer el trabajo de dos hormonas clave para la saciedad y el control del azúcar (GLP-1 y amilina).

Lo realmente interesante es que lo están desarrollando en dos versiones: la clásica inyectable y una pastilla oral diaria.

Esto es clave, porque ¿Qué crees que preferirá alguien obeso, pincharse o tomarse una pastilla?

Y ojito porque la versión inyectable consiguió una pérdida de peso estimada del 22.0% en solo 36 semanas, y la versión en pastilla, en un estudio muy inicial, ya mostró una pérdida del 13.1% en apenas 12 semanas.

Te recuerdo, por si se te ha pasado por alto, que con el CagriSema se perdía un 22% en 68 semanas, y aquí estamos hablando de entre 12 y 36 semanas.

Esto sí que es una operación bikini, y lo demás son tonterías.

Imagina si esta pastilla consigue sacarse sin problemas al mercado. La de pasta que podrían ganar en todo el mundo.

Desde luego la Amicretina lo tiene todo para ser la verdadera revolución post-Wegovy.

Y lo mejor de todo es que están analizando a fondo los datos de miles de pacientes de sus estudios usando Inteligencia Artificial para entender mejor quién responde mejor a qué tratamiento, predecir la progresión de la enfermedad e identificar nuevos biomarcadores.

Con todo esto, lo que consiguen es ofrecer soluciones más personalizadas y que vayan más allá de la báscula, mejorando la salud cardiovascular y metabólica general.

Y todo esto, que suena espectacular, no hace más que mejorar.

Novo Nordisk está aprovechando de forma muy inteligente el conocimiento adquirido con los GLP-1 para expandirse a áreas conectadas, como por ejemplo la cardiovascular.

Obviamente, hay mucha relación entre las personas obesas y diabéticas con los problemas del corazón, pero es que encima la compañía ya ha demostrado que sus productos estrella (Ozempic, Wegovy, y Rybelsus) no sólo controlan el azúcar o el peso, sino que también reducen el riesgo de eventos cardiovasculares graves, como los infartos o los ictus.

Un ejemplo clave es el estudio SELECT, que ha demostrado que la semaglutida reduce el riesgo de padecer problemas cardiovasculares en un 20%.

Esto abre nuevas oportunidades para posicionar los medicamentos con GLP-1 no sólo como tratamientos para la diabetes y la obesidad, sino también como herramientas preventivas para enfermedades cardíacas.

Por supuesto, también tienen muchas investigaciones en las enfermedades raras, pero como es una parte muy pequeña de la compañía, sinceramente veo poco relevante comentar qué están haciendo al respecto, puesto que de momento tendrá un impacto muy pequeño en las ventas futuras.

Aún así, si te fijas en esta tabla, desde luego investigaciones de nuevos y mejores fármacos no les faltan, no:

Por tanto, el futuro de Novo Nordisk, viendo todo lo que están desarrollando y lo que tienen actualmente, parece bastante robusto y multifacético.

Eso sí, para que este futuro maravilloso y lleno de arcoíris brille cual Sol en verano, depende de dos cosas: de la capacidad de fabricar estos medicamentos a una escala global y de que sean aprobados en sus fases finales y se puedan comercializar.

El último informe anual está plagado de referencias a las inversiones masivas que están haciendo y a la expansión frenética de su red de producción global, por lo que bueno, quiero creer y pensar que al menos esto no será un problema en el futuro.

Si consiguen ejecutar con éxito los planes que tienen en mente, el crecimiento parece asegurado para los próximos años.

Su cuota de mercado y la competencia

Unos cuantos párrafos atrás, ya te había comentado que según los datos de la OMS, el número de diabéticos es de 830 millones en 2022, y que el número de obsesos y personas con sobrepeso era de 2.500 millones.

Pero ¿Cuánta pasta da ese mercado actualmente? ¿Cuánto se espera que dé y que crezca, y qué parte del pastel se lleva Novo Nordisk?

Y por supuesto, ¿Cuánto se llevan sus competidores y quiénes son? ¿Son mejores que ellos? ¿Peores? ¿Cómo son sus medicamentos?

Pues eso y algunas cosas más es lo que vamos a tratar en esta sección.

El Tamaño del pastel: TAM de la diabetes y la obesidad

En el apartado del Negocio de Novo Nordisk, te hablaba de una cosilla llamada TAM, pero ha llegado el momento de ver esto con mucha más profundidad, puesto que con esto y algunas estimaciones de la evolución del mercado, nos podremos hacer una idea cómo se espera que evolucione cada parte del negocio, y cuánto puede llevarse Novo Nordisk a nivel mundial.

El TAM, como recordatorio, es el mercado total que un producto o servicio podría potencialmente alcanzar si no hubiera límites de recursos o competencia. En pocas palabras, es el ingreso máximo potencial que tu negocio podría generar.

La OMS decía que somos ahora unos 830 millones de diabéticos en todo el mundo. Es decir, 1 de cada 9 adultos son diabéticos, ya sean tipo 1 o tipo 2.

La diabetes tipo 2 constituye la abrumadora mayoría de los casos, representando más del 90% del total.

La gran mayoría (más del 90%) son casos de diabetes tipo 2, mientras que la diabetes tipo 1 representa una minoría (Se estima que unos unos 9.2 millones en todo el mundo).

Además, la diabetes gestacional (hiperglucemia durante el embarazo) afecta a cerca del 16-20% de los embarazos, lo que equivale a 1 de cada 6 nacimientos con altos niveles de glucosa.

De hecho, se espera que en 20 años esto pase de que 1 de cada 9 adultos sean diabéticos a 1 de cada 8.

¿Y esto por qué está pasando?

Pues principalmente por factores socioeconómicos y demográficos, incluyendo la rápida urbanización, el envejecimiento de la población, la disminución de la actividad física y, crucialmente, el aumento de la prevalencia del sobrepeso y la obesidad.

De hecho, probablemente trabajes sentado, estés leyendo esto sentado, y permanezcas las siguientes 4 horas sentado. Si a eso le sumas una cantidad de estrés inaguantable, pues el cocktail está servido.

Además, el crecimiento es particularmente acelerado en los países de ingresos bajos y medianos, donde reside actualmente más del 81% de los adultos con diabetes.

Si observas la anterior imagen, con los últimos datos de 2021, los países que más diabéticos tenían en el mundo eran China, La India y Pakistán, con un total de 246 millones sólo con esos 3 países.

Aquí tienes el ránking de los 10 países con más diabéticos del mundo:

Si ya estos números son para echarse las manos a la cabeza, lo mejor de todo es cuando te enteras de que 4 de cada 10 adultos con diabetes no saben que la tienen.

Estamos hablando de unos 250 millones de personas aproximadamente que todavía no saben que se tienen que tratar.

Por supuesto, cuando más pobre es el país, menos diagnósticos hay. Obviamente.

Incluso entre los diagnosticados, no todos reciben tratamiento adecuado.

Por ejemplo, en EE. UU. el 86% de los diabéticos se tratan con medicamentos, pero en muchos países en desarrollo el acceso a éstos (insulina oral o inyectable) es limitado.

Esto implica un enorme TAM latente. Conforme dichos países vayan creciendo y vayan teniendo acceso a los medicamentos adecuados, millones de nuevos pacientes entrarán en el mercado.

Pero sabiendo todo esto, ¿cuánta pasta supone y cuánto crecimiento se espera en el futuro?

Pues según un estudio de Reseach and Markets, en 2024 el mercado de la diabetes tenía una valor de, atento, 89.000 millones de dólares, y ojito porque se espera que valga alrededor de los 137.000 millones en 2030.

Eso supone un CAGR (o crecimiento medio anualizado para los amigos), del 7,4%.

Bueno, pues pay attention, porque de esos 89.000 milloncejos, Novo Nordisk ingresó un total de 31.000.

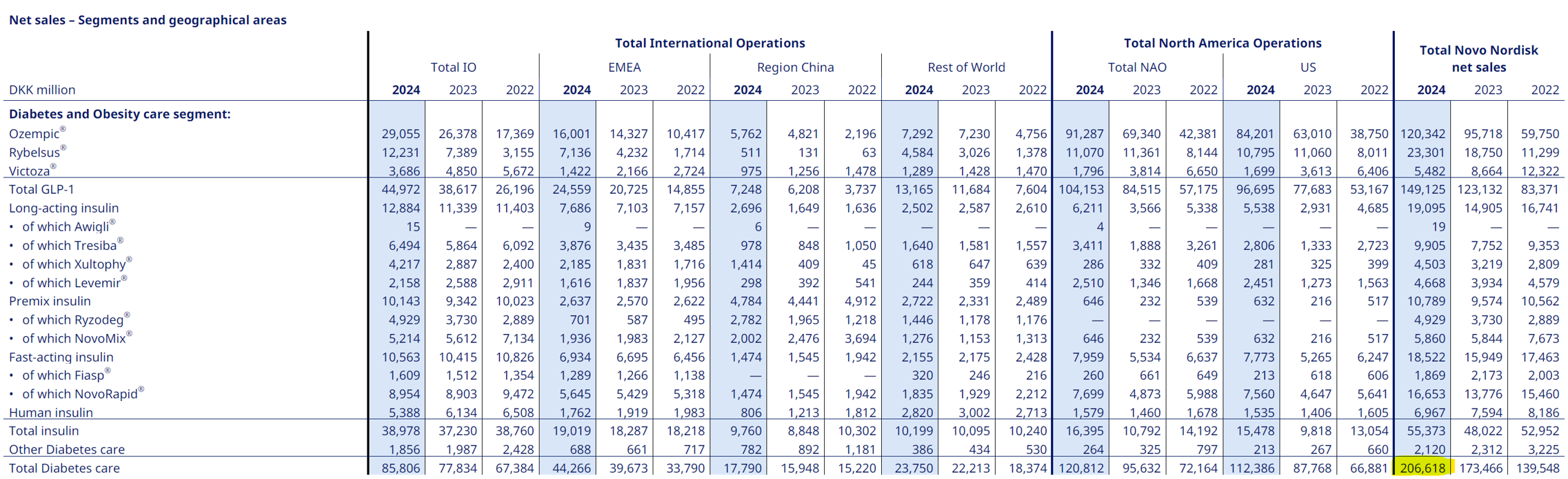

En su último informe anual se ve cómo han ingresado de la parte total de la diabetes 206.618 millones de coronas suecas, que al cambio vienen a ser esos 31.000 millones.

Es decir, que el 34%, más o menos, del mercado de la diabetes a nivel mundial es suyo.

¡Un 34%!

De hecho, para ser un poco más precisos, tienen una cuota total del mercado del 33,7%, pero es que son líderes del mercado de insulina con una cobertura del 43,3% y de los productos con GLP-1 con una cuota del 55,1%.

Como igual estás procesando esto, vamos a verlo de otra manera.

Imagina que tienes una empresa que fabrica cerveza. No sé, por ejemplo Cruzcampo es tuya. Creas ese pis de gato embotellado, y aun así se lo consigues vender a casi el 34% de toda la población que quiere tomarse una cerveza.

¿Te parecería mucho?

Pues eso es lo que le pasa Novo Nordisk.

En el mundo de la insulina, estos señores son los reyes.

Si hiciéramos una regla de 3 sencilla, dentro de unos 5 años, si esas predicciones se cumplieran y Novo Nordisk tuviese la misma cuota de mercado, estaría ingresando por insulina un total de 46.000 millones de dólares, que es casi un 50% más de lo que está ingresando ahora.

Obviamente, las predicciones y esta regla de 3 no se van a cumplir. Habrán problemas de por medio, más competidores, y un largo etcétera. Pero es que con que se cumpla al 50%, ya estaría ingresando en 5 años un 25% más.

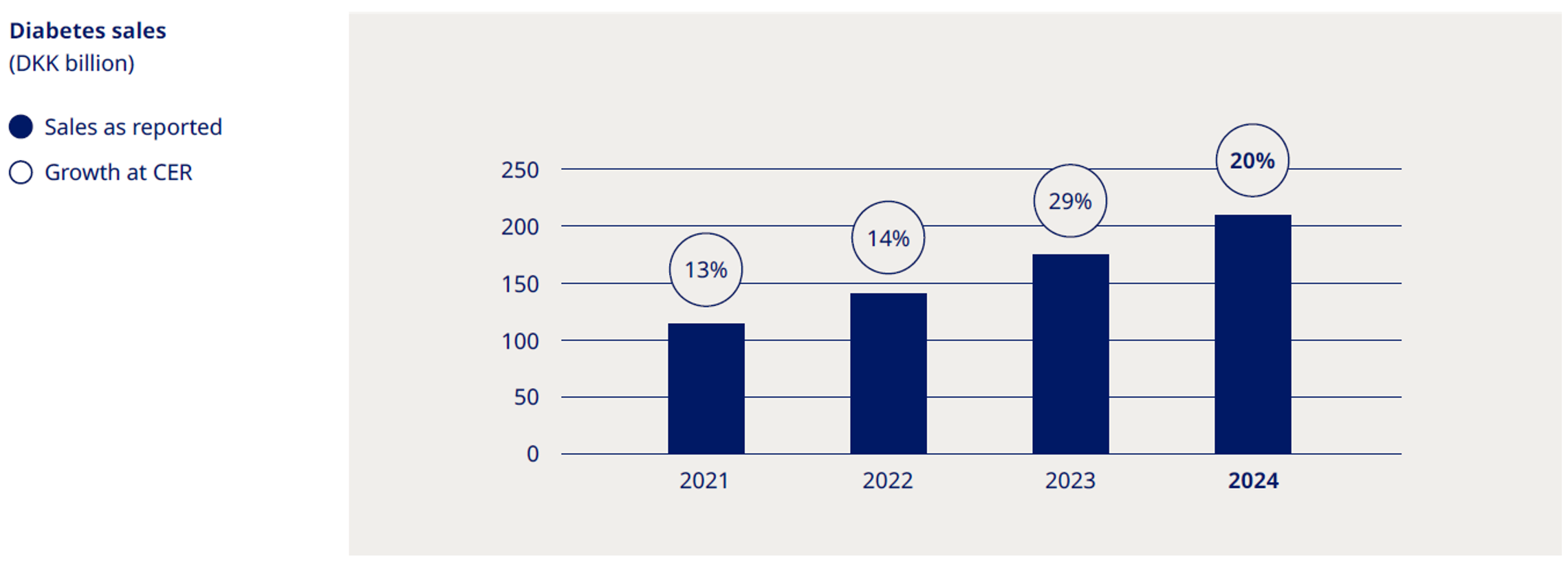

Y sinceramente, no me sorprendería nada en absoluto, porque fíjate a qué ritmo están creciendo las ventas de los productos de diabetes en los últimos años:

De hecho, UBS sin ir más lejos pronostica que para 2029 habrá unos 40 millones de pacientes sólo con los GLP-1 frente a los 10 millones actuales, generando 126 mil millones en ventas.

La Gran Batalla: Novo Nordisk vs. Eli Lilly

Mucha gente en Twitter (mal llamado X), insiste en que Eli Lilly les quita cuota de mercado, que son un gran competidor, y todas esas cosas.

Y a ver, un gran competidor es, pero seamos claros, a día de hoy ni gana más dinero con la venta de sus GLP-1, ni tiene la cuota de mercado que tiene Novo Nordisk.

De hecho, Novo se lo está comiendo con patatas.

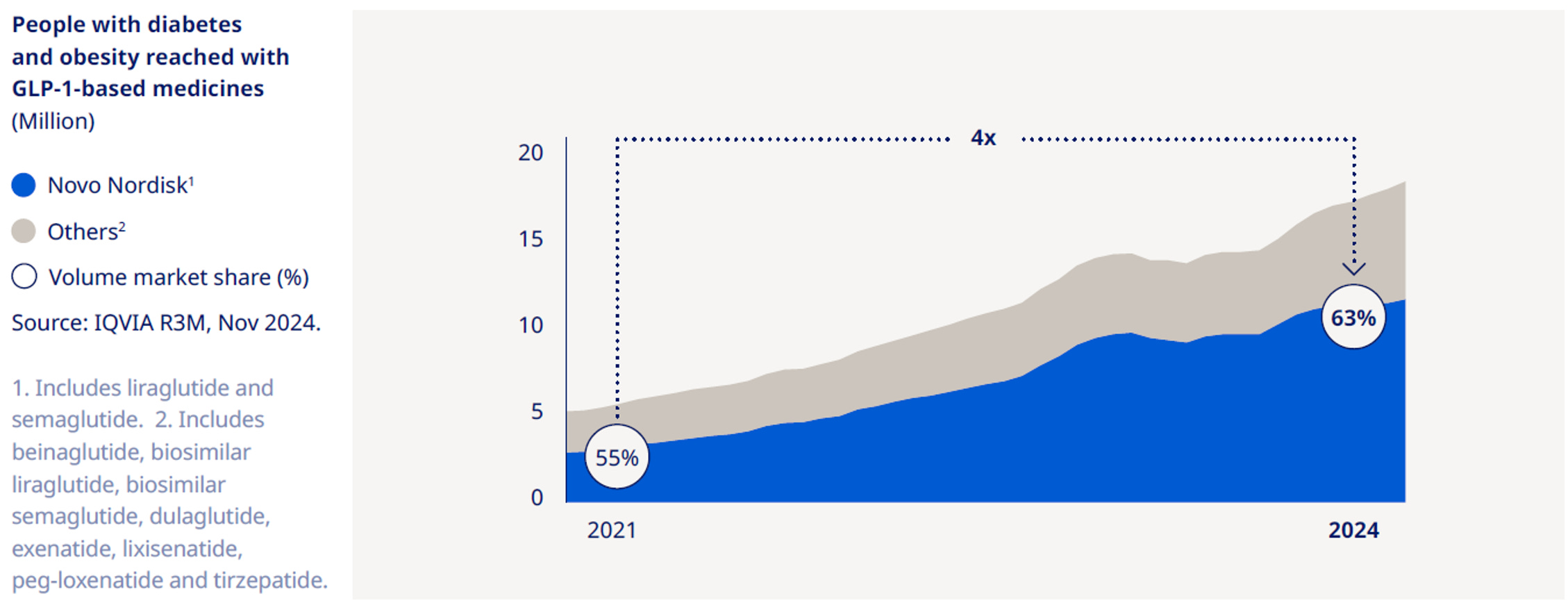

La cantidad de gente que ha usado los productos con GLP-1 de Novo Nordisk ha pasado de un 55% a un 63% en tan sólo 3 años.

¡Chúpate esa Lilly!

Aunque bueno, en Estados Unidos, que es el mercado más importante, la cosa está más ajustadilla, un 54% de Novo Nordisk frente al 46% de Lilly.

En contraste, el sub-mercado de las insulinas crecerá mucho más lento, e incluso podría estancarse en valor.

Si uno mira las cuentas de Novo Nordisk, los ingresos han ido disminuyendo paulatinamente todos los años (aunque este último haya pegado un pequeño repunte).

Se estima que este mercado crezca entre un 1-4% anual, y algunas estimaciones le sitúan un valor de 20-25 mil millones de dólares en 2030, en comparación con los 19 mil millones en 2024.

Si bien el número de usuarios de insulina aumentará (por más diabéticos tipo 2 de larga evolución y todos los tipo 1 requieren insulina), la intensa competencia de precios, impulsada por los genéricos y decisiones políticas en ciertos países, mantendrá las ventas a raya.

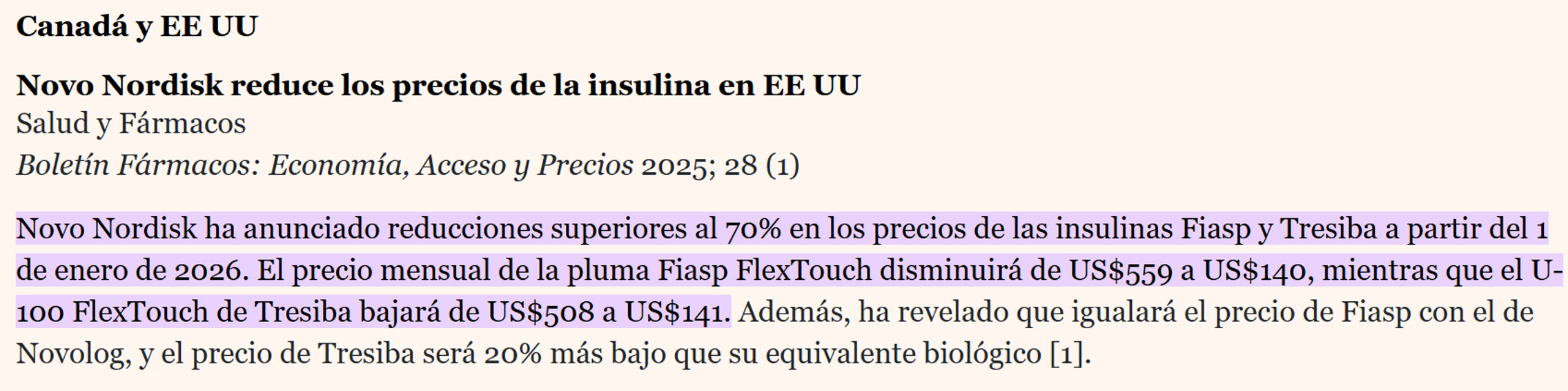

Por ejemplo, los “Big 3” de la insulina (Novo, Lilly, y Sanofi) han anunciado recortes de precios de hasta 70% en insulinas para mejorar su acceso y distribución en EE. UU..

Además, alternativas como las bombas de insulina y los fármacos orales para la diabetes tipo 2, pueden pueden hacer que se use todavía menos insulina inyectable.

Por región, se espera que Asia (especialmente China y la India) lidere el crecimiento en volumen de insulina debido a la enorme incidencia de diabetes, mientras que en Estados Unidos se espera que decrezca.

Y si este segmento te ha impresionado, agárrate fuerte a la silla, porque ahora viene el de la obesidad.

La batalla por la grasa

Habíamos dicho que se estima que, entre gente con sobre peso y obesidad, hay aproximadamente 2.500 millones de personas.

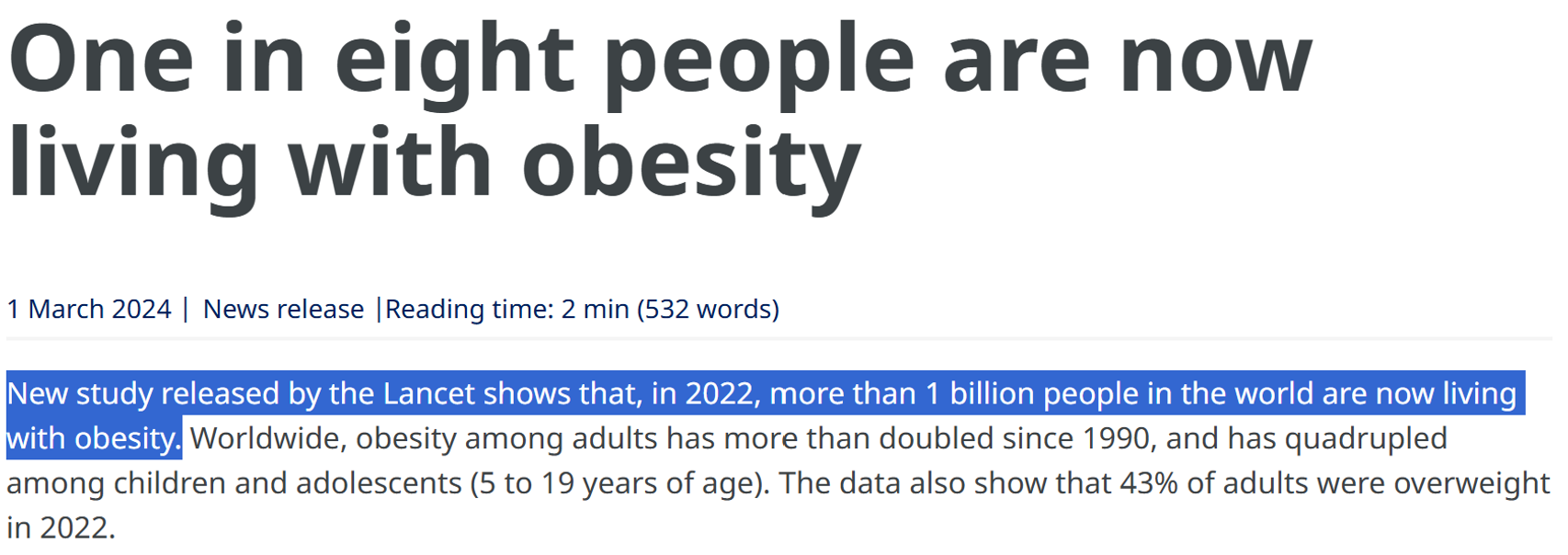

Más de 1.000 millones de personas en el mundo viven con obesidad (IMC ≥30). Es decir, 1 de cada 8 personas a nivel mundial.

Obesos eh, que no con sobrepeso.

En cuanto a estos datos, hay claras diferencias dependiendo de la región del mundo que miremos.

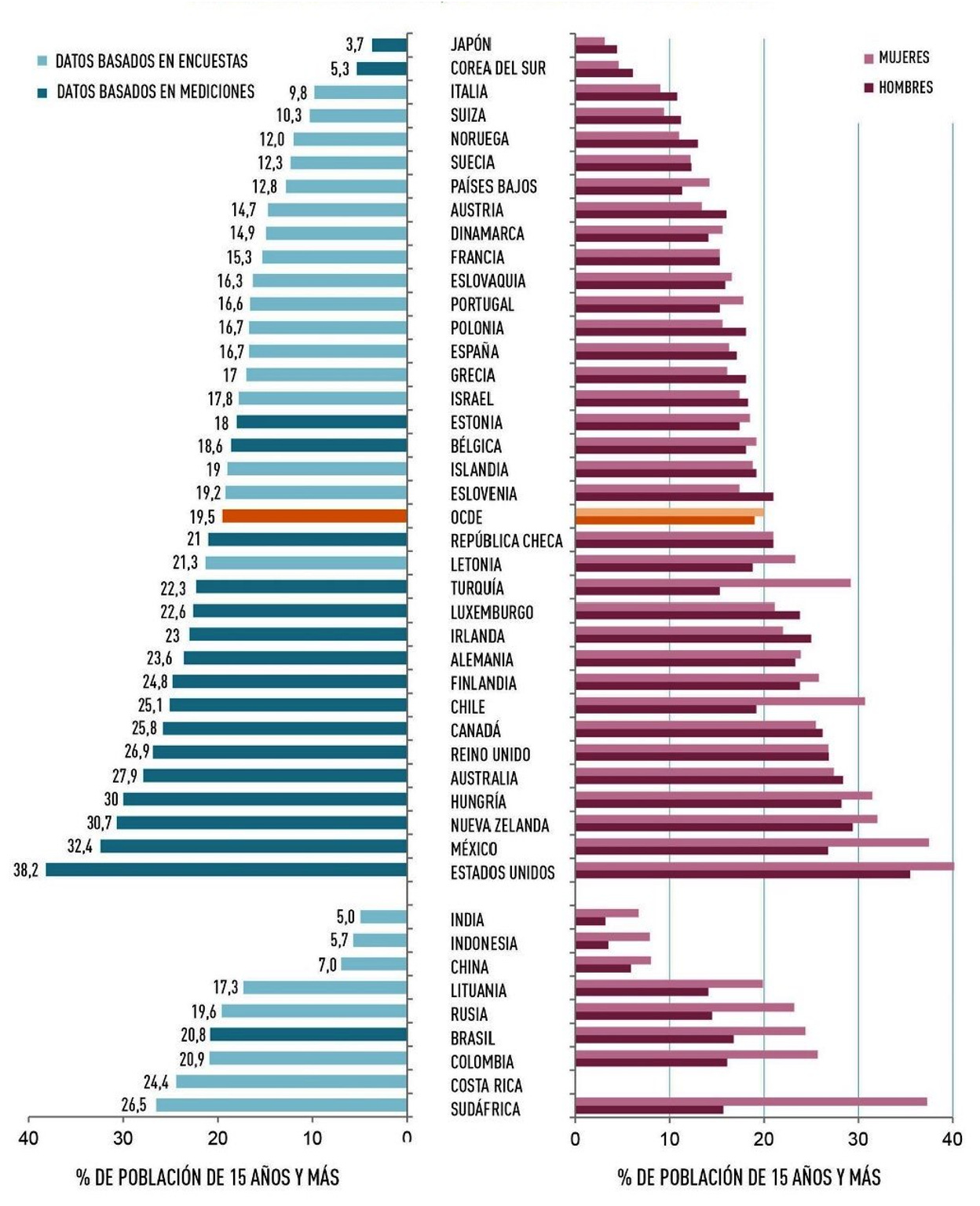

Los mayores índices de obesidad se observan en Norteamérica. Por ejemplo, en EE. UU. el 38% de los adultos tienen obesidad.

En el gráfico anterior no salen, pero en ciertos países de Oriente Medio y Oceanía se supera incluso el 50% de la población.

Europa tiene niveles intermedios (entre el 20-30% de obesos adultos en muchos países), mientras que en Asia Oriental las tasas son mucho más bajas (5-10% en países como China o Japón), aunque hay que estar atento, puesto que están subiendo rápidamente con el crecimiento de la clase media.

Y lo más preocupante es la tasa de obesidad en niños. Todo un drama.

Y toda esta obesidad, ¿a qué se debe?

Pues muy sencillo, aparte del sedentarismo que te comentaba antes, el siguiente aspecto es la alimentación.

¿Cuántas cervezas bebe la gente de media al día? ¿Y bebidas carbonatadas? ¿Has pensado alguna vez cuántas veces comes fuera de casa?

Yo de hecho tuve un jefe que pedía comida fuera de casa y se la hacían en tuppers para toda la semana (comidas y cenas incluidas). Y no, no es un caso aislado.

Si a eso le sumas un montón de alimentos procesados, con mucha azúcar y que cada vez se usa más la app de Glovo que la vitrocerámica de casa, pues está claro dónde está el problema.

Esto, bajo mi punto de vista, está lejos de mejorar.

El ser humano es vago por naturaleza, y si tiene que elegir entre una comida envasada y precocinada en el supermercado, o gastar más dinero y tiempo en la cocina, todos sabemos qué opción se suele elegir.

Y sino, no habría cada vez más y más platos precocinados en las lejas de los supermercados.

Además, en caso de una recesión (cosa que parece bastante plausible en el corto plazo), la gente gastará menos dinero en comida, puesto que la buena y sana siempre es más cara.

Si te gastas menos dinero en comer, compras alimentos de peor calidad con todo lo que ello implica. Y entre muchas cosas, está el coger peso si no se hace mucho ejercicio.

Por lo tanto, todo apunta a que esta tendencia está lejos de mejorar.

A pesar de estos datos, el TAM de farmacoterapia para la obesidad ha sido tradicionalmente limitado.

Hasta hace pocos años, pocos tratamientos farmacológicos estaban aprobados y su uso era marginal. Sin embargo, con la llegada de terapias efectivas (como los análogos de GLP-1 de Novo Nordisk y Eli Lilly), este mercado se ha convertido en uno de los de mayor potencial.

En 2024, los medicamentos para obesidad generaron unas ventas globales de casi 16.000 mil millones de dólares.

De esos 16.000 millones, prácticamente 10.000 son de los productos de Novo Nordisk, tal y como se ve en los datos de su informe anual.

Aquí en la imagen lo ves en millones de coronas suecas, pero al cambio, son unos 10.000 millones de dólares aproximadamente.

Es decir, un 62.5% de cuota de mercado a nivel global.

¿Te parece mucho?

Pues mira esto.

Aunque este mercado todavía no llega al nivel del mercado de la diabetes, se anticipa un crecimiento explosivo.

Muchas casas de análisis estiman un crecimiento de CAGR de más de un 20%. Esto significaría que, de cumplirse todas las proyecciones y el mundo fuese de color de rosa, Novo Nordisk ingresaría por ventas de estos productos unos 27.000 millones de dólares, que es un 270% más en tan sólo 5 años.

De hecho, hay algunos “analistos” en Morgan Stanley que prevén que valga el mercado unos 105 mil millones en 2030, y Goldman Sachs unos 130 mil millones.

Y de hecho, de momento, las ventas de productos para la obesidad de la compañía ha subido cual cohete Elon-Muskero:

De estas ventas, Norteamérica sigue siendo el mercado más grande con diferencia, pero también se espera un crecimiento particularmente rápido en Asia-Pacífico, Latinoamérica y Oriente Medio, debido a la cantidad de obesidad que hay en estas áreas.

En 2022, Novo Nordisk controlaba prácticamente el 100% de la cuota en agonistas GLP-1 para obesidad (ya que Saxenda y Wegovy eran los únicos disponibles ampliamente).

Es por ello que las ventas de obesidad de Novo Nordisk crecieron un 84% en 2022, un 154% en 2023, y un 57% en 2024, reflejando un dominio bastante claro.

De hecho, la compañía comunicó que había alcanzado ya su meta de ventas de obesidad antes de 2025 gracias al éxito de Wegovy.

Sin embargo, este panorama de casi monopolio está empezando a cambiar con la entrada de Eli Lilly.

En octubre de 2023 la FDA aprobó Mounjaro, un fármaco para la obesidad bajo la marca ZepBound. Lilly lo ha lanzado globalmente para competir frontalmente con Wegovy.

Se anticipa que Eli Lilly se llevará rápidamente una porción significativa del mercado de obesidad, quizás incluso un 35% en 2034 según las proyecciones de algunos analistas, dada la eficacia superior de tirzepatida en pérdida de peso del 20% frente al 15%.

De hecho, en redes todo el mundo habla de que Lilly le va a quitar a Novo muchísima cuota de mercado.

Pues ante esto, Novo Nordisk se ha sacado un buen conejo de la chistera.

Resulta que, a partir de julio de 2025, el pez gordo de los gestores de farmacia en EE.UU., CVS Caremark, va a poner a Wegovy como su GLP-1 "preferido" para la obesidad en sus principales seguros comerciales.

¿Qué significa esto en cristiano?

Para empezar, par que te hagas una idea, CVS Caremark negocia precios de medicamentos con farmacéuticas, administra recetas y diseña planes de farmacia para aseguradoras y empleadores. Es clave en el sistema sanitario de EE. UU. porque controla qué medicamentos se cubren, a qué precio y cómo se dispensan, afectando directamente los costos y el acceso a tratamientos.

Por tanto, teniendo esto en cuenta, más pacientes asegurados podrán acceder a Wegovy, con menos trabas y mayor cobertura, y aumentará la prescripción y uso del fármaco.

Esto es clave, porque ataca directamente el talón de Aquiles del precio y el acceso.

Mientras Zepbound sigue peleando por conseguir que los seguros lo cubran de forma amplia, Novo ya lo ha conseguido.

¡Puntazo para los daneses en el partido por la grasa!

Además de eso, Novo Nordisk tiene varias ventajas que otras compañías no tiene: una base de pacientes ya establecida, mayor capacidad de producción, y un pipeline de segunda generación para defender con uñas y dientes su primer puesto, tal y como veremos más adelante.

En los próximos 2 años se espera que Novo y Lilly compartan el grueso del mercado de obesidad, posiblemente con cuotas similares a las de GLP-1 en diabetes (un rango 60/40 o 50/50).

Por supuesto, hay más competidores emergentes, pero por ahora Novo ostenta el liderazgo absoluto en esta categoría.

Y ojo, cabe destacar que la rápida expansión llevó a problemas de suministro, obligando a Novo Nordisk a racionalizar sus medicamentos, impidiéndole vender todavía más, y los pacientes en espera sugieren que la cuota de mercado podría haber sido aún mayor si hubiera producto disponible.

Y es que las prescripciones de los nuevos fármacos GLP-1 están aumentando vertiginosamente, especialmente en EE.UU.

Sin embargo, el acceso sigue siendo una barrera fundamental.

Me explico.

Estos medicamentos, baratos, lo que se dice baratos, no son.

De hecho, Wegovy vale unos 1300 dólares mensuales.

Y es que en Estados Unidos la situación con los medicamentos tiene su aquél.

Allí, la mayoría de las personas tienen un seguro médico, ya sea privado, a través del trabajo, o público como Medicare para mayores de 65 años.

Este seguro es quien decide si paga o no un medicamento recetado.

Vamos, si lo cubre o no.

El problema con estos medicamentos para la obesidad es que, al ser tan caros, muchos seguros no quieren cubrirlos o ponen muchas condiciones.

Y por su lado, Medicare, tiene una ley que le prohíbe cubrir medicamentos específicamente para la pérdida de peso, puesto que lo considera algo más estético que sanitario.

Por tanto, son los pacientes los que tienen que pagar el precio completo de su bolsillo.

Por eso sigue siendo una "barrera fundamental".

En Europa, de hecho, pasa algo parecido. De hecho, se calcula que apenas 1-2% de los adultos con obesidad reciben medicación específica para ello, en contraste con, por ejemplo, el 86% de diabéticos con tratamiento.

Por eso muchos con sobrepeso u obesidad usan Ozempic en vez de Wegovy. Casualidad no es.

Hims & Hers: ¿Amenaza competitiva o nuevo socio?

Y de hecho, aquí entra en juego otro competidor interesante y del cual muchos están hablando en redes sociales: Hims & Hers.

¿Y quién es esta gente?

Hims & Hers es una plataforma de telesalud que opera principalmente de forma online.

Su modelo de negocio se basa en conectar a los pacientes con profesionales de la salud (como médicos o enfermeros) a través de consultas o evaluaciones digitales, ya sea mediante cuestionarios, chats o videollamadas.

La compañía se enfoca en abordar y proporcionar tratamientos para principalmente:

La pérdida de cabello

El cuidado de la piel (como el acné o el envejecimiento)

La salud sexual (como la disfunción eréctil)

La salud mental (ofreciendo servicios de terapia y psiquiatría online)

Y ahora también, oh chorprecha, para la pérdida de peso.

Una vez que un profesional de la salud evalúa al paciente y determina un tratamiento adecuado, Hims & Hers facilita la prescripción (si es necesaria) y el envío discreto de los medicamentos y productos directamente al domicilio del usuario.

Los motivos por los cuales tantísima gente está tan obsesionada con esta compañía y con que va a desbancar a Novo Nordisk son el precio de sus fármacos, sus formulaciones y su forma de llegar al paciente.

Lo que hace Hims & Hers es entrar en este mercado ofreciendo versiones "compuestas" de medicamentos que usan el mismo ingrediente activo (semaglutida) que los de Novo.

Piensa en "compuesto" como si fueses a una farmacia con una receta para que te creasen un medicamento especial a tu medida, en lugar de venderte la pastilla o la inyección ya fabricada por la farmacéutica grande de turno.

Esto lo que hace es que puedan ofrecerse compuestos muy similares a los que vende Novo Nordisk a un precio mucho, muchísimo menor. De hecho, se estima que los medicamentos de Novo son más del doble de caros que los de Hims.

Y tú dirás: “Pero, ¿Cómo es posible que hagan esto? ¿Novo Nordisk no tiene las patentes de estos productos?”.

Y tienes toda la razón.

Pero a veces las cosas no son tan simples.

Ya sabemos que las empresas farmacéuticas funcionan mediante patentes que les otorgan los derechos exclusivos para vender ciertos medicamentos.

Por ejemplo, Novo Nordisk tiene la patente de Ozempic (semaglutida) hasta 2031.

Sin embargo, si el medicamento tiene una alta demanda y la empresa no puede satisfacerla, la FDA puede declarar una escasez. Esto permite que otras empresas vendan versiones genéricas compuestas del medicamento, incluso mientras están bajo protección de patente.

Esto permite a empresas como Hims & Hers vender su propio GLP-1 genérico para ayudar a satisfacer la demanda del medicamento durante el período de escasez de suministro.

Como Novo Nordisk estuvo durante 2024 bastante fastidiado intentando lidiar con la enorme demanda de sus productos, Hims & Hers se frotó las manos viendo cómo la FDA le daba permiso para comercializar compuestos con semaglutida.

Ahora la película ha cambiado un poco.

Novo Nordisk ya puede satisfacer la demanda, y la FDA ha eliminado la semaglutida de la lista de escasez. Esto hace que, en principio, Hims & Hers ya no pueda vender este tipo de genéricos.

Sin embargo, hay un vacío legal.

La semaglutida está disponible comercialmente en dosis fijas de 0.25 mg, 0.5 mg, 1 mg, 1.7 mg y 2.4 mg.

¿Cuáles son las de Novo Nordisk?

Las de más de 3 mg

Dado que Hims & Hers se especializa en la personalización, muchas de sus recetas de GLP-1 son a medida. Por tanto, podrá seguir vendiendo dicha semaglutida.

Peeero no todo el monte es orégano.

Para empezar, están jugando con una línea muy fina. Tanto, que los riesgos regulatorios en torno a la vente de GLP-1 son un factor tan clave a considerar para Hims & Hers.

De hecho, lo mencionan en su informe trimestral del cuatro trimestre de 2024, donde parece que quiere tener tan pocos problemas con Novo Nordisk.

Es más, después del levantamiento de restricción de la FDA, su CEO Andrew Dudum anunció que sólo incluirán ventas de semaglutida hasta finales del primer trimestre 2025.

Por tanto, a finales de Abril ha pasado lo que tenía que pasar: que Hims & Hers se ha aliado con Novo Nordisk.

Han anunciado una colaboración a largo plazo para, según dicen, "hacer más accesibles los tratamientos probados contra la obesidad".

Ahora puedes conseguir Wegovy a través de la plataforma de Hims & Hers, con todo el paquete: consulta, seguimiento, apoyo nutricional... y todo por un precio fijo que empieza en 599 dólares al mes.

Que a ver, 599 pavos sigue sin ser calderilla, pero comparado con los 1.300 dólares de antes, es una rebaja considerable.

Con esto, Novo Nordisk neutraliza a un posible competidor, amplía su alcance, y aborda el problema del precio.

3 por el precio de 1.

La rentabilidad futura: El mercado de enfermedades raras

Y después de todo esto, aunque menos importante, tocaría ver la última pata de la compañía, que es la de las enfermedades raras.

Es cierto que, a día de hoy, esta parte es la más pequeña de la compañía (aproximadamente un 6% de las ventas), y que las enfermedades que tratan son más pequeñas a nivel de mercado que los de la diabetes o la obesidad, pero las estimaciones de crecimiento de estas áreas apuntan bastante alto.

Las estimaciones para el mercado total de tratamiento de la hemofilia varían, pero generalmente se sitúan en el rango de 12-18 mil millones 2024, y con unas proyecciones de crecimiento robusto anual de entre el 5.5% y el 12%, que podrían llevarlo a superar los 20-50 mil millones en la próxima década.

El mercado de la hormona de crecimiento humana (HGH) también muestra estimaciones variables, generalmente entre 5.5-7.5 mil millones en 2024, con proyecciones de CAGR fuertes, entre el 8% y el 12.3%) que lo llevarían a duplicarse o triplicarse para 2030-2034.

La variabilidad en estas cifras se debe a las diferencias en la definición del mercado de cada estudio.

En cualquier caso, a pesar de ser una parte pequeña del negocio de Novo Nordisk, es un negocio de nicho rentable y estratégicamente complementario, y diversifica los ingresos más allá de la diabetes y la obesidad.

Radiografía financiera: Una máquina de hacer dinero

Bueno, vamos ya con cositas más serias y que seguro te gustan más: las cuentas.

Vamos a ir paso a paso viendo los puntos más importantes, aunque ya te vaticino que los más relevantes son: el aumento de las ventas, las adquisiciones, y el aumento en la deuda.

Pero no te alarmes, que la empresa está más fuerte que Rocky en Rusia.

Ya verás.

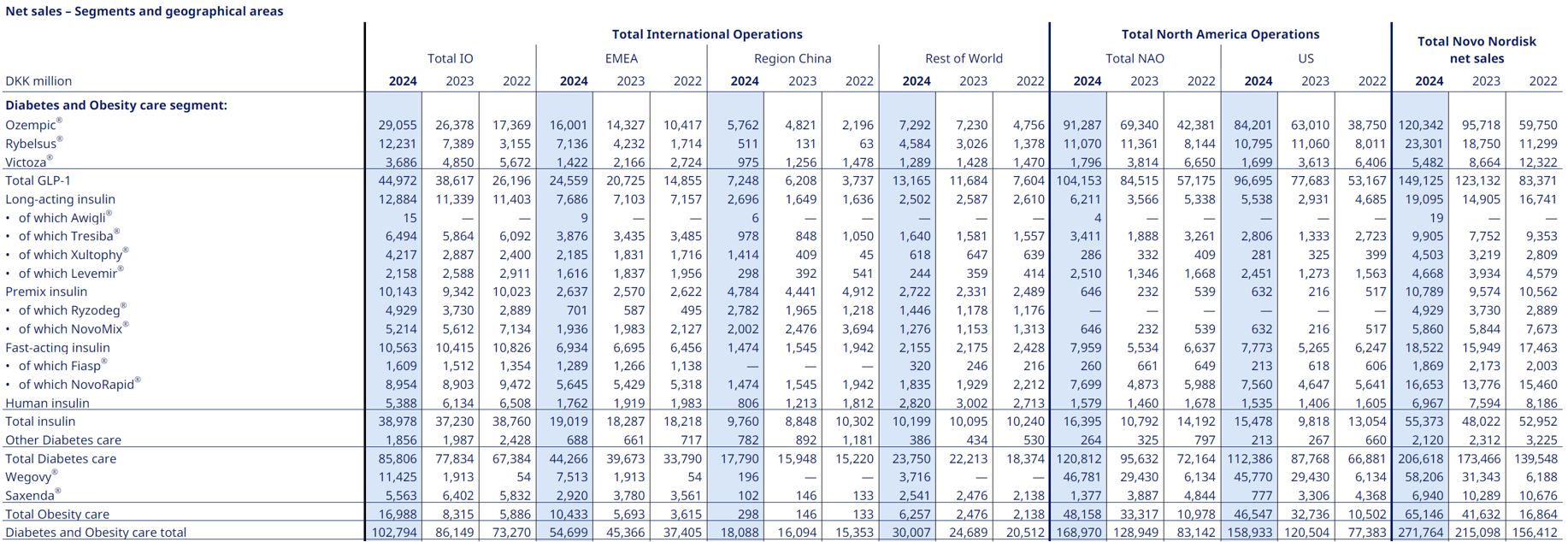

En la siguiente tabla podemos ver todos los datos de la cuenta de resultados de Novo Nordisk para los últimos 8 años:

Como se puede comprobar, Novo Nordisk ha experimentado un crecimiento de las ventas, con una marcada aceleración en los últimos años.

Las ventas han pasado de 111.780 millones de coronas danesas en 2011 (unos 14.800 millones de euros) a 290.403 millones de coronas en 2024 (38.000 millones de euros aproximadamente).

Esta barbaridad supone un incremento anual de las ventas del 12.7%.

Donde más se nota el aumento es en los últimos 4 años, donde han crecido a una tasa del 10%, 25%, 31% y 25% respectivamente.

El motor principal de este crecimiento, como ya sabemos, reside en el segmento de la diabetes y la obesidad.

Sólo las ventas de los productos de GLP-1 (Ozempic, Rybelsus y Victoza), han dado 149.125 millones de coronas de los 290.403 millones vendidos.

Es decir, un 51% de las ventas totales, y han crecido un 79% en tan sólo dos años.

Luego, la parte de la insulina ha dado 55.373 millones, que sería un 18.5% de las ventas totales.

Y el apartado de la obesidad dio 65.146 millones de coronas, que equivalen a un 19% de las ventas.

Las enfermedades raras suman un 6% aproximadamente.

De todas estas áreas, Estados Unidos a día de hoy pesa bastante. Aunque están distribuidos por todo el mundo, América del Norte es, sin lugar a dudas, donde concentran la mayor cantidad de venta de sus productos.

Y no es de extrañar. Es una de las zonas geográficas donde mayor renta per cápita hay, y mayor cantidad de obesos y diabéticos alberga, tal y como hemos visto en apartados anteriores.

Para que te hagas una idea de cuánto pesan en porcentaje cada zona geográfica de cada línea de ventas, te he hecho esta tabla:

Exceptuando la parte de la insulina, donde la zona de EMEA (Europa, Medio Oriente y África) gana, el resto América del Norte supone siempre la mayor parte de las ventas.

Por desgracia, de momento en China no parece que aumente en porcentaje las ventas.

Y de todos sus productos, el top five son:

Ozempic: 120.342 millones de DKK

Wegovy: 58.206 millones de DKK

Rybelsus: 23.301 millones de DKK

NovoRapid: 16.653 millones de DKK

Tresiba: 9.905 millones de DKK

Como vemos, el rápido aumento de las ventas proviene principalmente de los productos para perder peso y control de diabetes tipo 2, como ya sabíamos.

De hecho, Ozempic y Wegovy han aumentado sus ventas en dos años en un 100% y un 840% respectivamente.

¡A-LU-CI-NAS!

Ahora entiendes por qué la demanda les cogió por sorpresa y hubo desabastecimiento.

En contraste, el segmento de Enfermedades Raras ha mostrado un rendimiento más volátil y significativamente menor.

El crecimiento ha sido bastante modesto, del 1% en 2022, seguido de una contracción del -15% en 2023, y una recuperación parcial con un crecimiento del 9% en 2024.

Aunque se han hecho algunas adquisiciones para esta pata del negocio, no ha logrado establecerse como un motor de crecimiento comparable al de diabetes y obesidad.

Es por ello que el negocio se ha concentrado más en la diabetes y la obesidad.

Dejando ya las ventas a un lado, si nos vamos a los márgenes, los datos siguen siendo…oh sorpresa, espectaculares.

Tienen, consistentemente, un margen bruto por encima del 80%, mostrando un gran control de costes de fabricación y un gran poder de fijación de precios.

Los márgenes operativos también se muestran siempre por encima del 40%, y unos márgenes netos medios del 34%.

Esto es una locura. Son casi datos de una tecnológica.

Por supuesto, una de las cosas que más llama la atención es el aumento en el gasto de I+D, lo cual es normal, puesto que aparte de que es un punto muy importante en su negocio, si no quieren quedarse atrás en “la carrera por la grasa”, tienen que invertir mucho dinero en mejorar sus productos. Y hacerlo cuanto antes.

Márgenes y rentabilidad

Y tú podrás decir: “Vale, muchas ventas y todo lo que tú quieras. Pero, ¿Qué hay de la eficiencia operativa? Es decir, ¿Cuánto gana por cada euro metido en la empresa?”

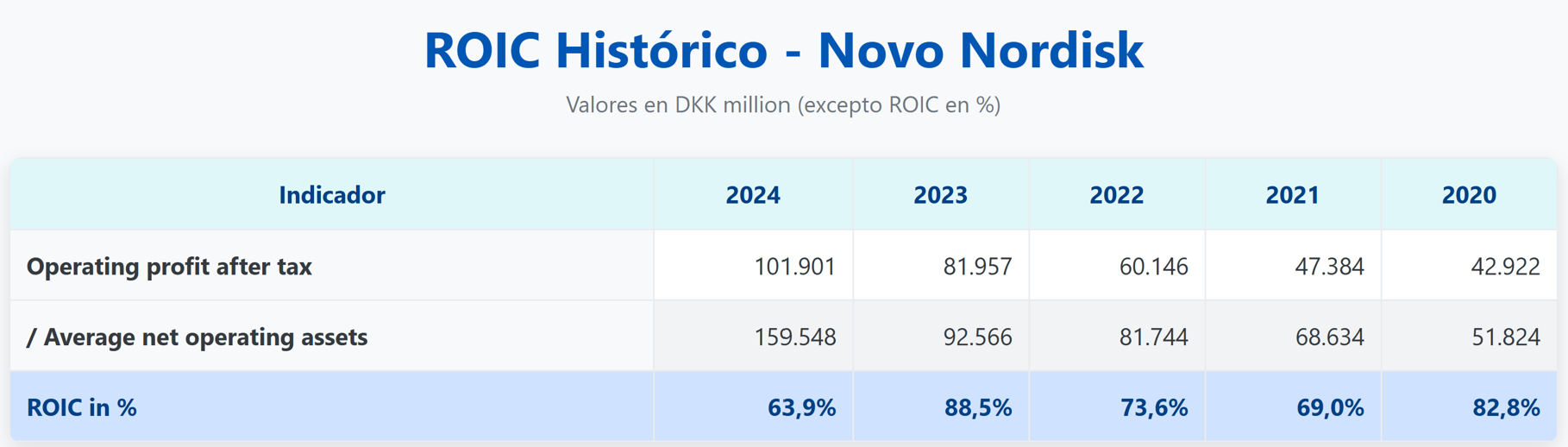

Esto muchas veces se calcula con el famoso ROIC (Return on Invested Capital).

Un ROIC alto indica que la empresa genera buenos retornos con el capital que usa, lo que suele ser señal de una gestión sólida.

Un ROIC más alto que el WACC sugiere que la empresa crea valor, y si además el ROIC es elevado, la empresa puede reinvertir sus ganancias de forma efectiva para crecer sin depender tanto de deuda externa.

Si vemos su ROIC en los últimos años, es extremadamente alto, habiendo bajado en 2024 debido a la gran inversión que han hecho en CAPEX, tal y como veremos en un momento.

Teniendo en cuenta que su WACC medio es del 9% según los datos de Gurufocus, estamos ante una máquina de hacer dinero.

¿Y su Flujo de Caja Libre, más conocido como Free Cash Flow?

Pues como diría Van Gaal: Siempre positiva, nunca negativa.

Como vemos ha tenido una evolución muy buena a lo largo de estos últimos años, pasando de unos 40.000 millones de coronas danesas, a prácticamente 70.000 millones en 2024.

Esto supone un aumento anualizado del 8%, y con unos márgenes de flujo de caja libre sobre las ventas de media del 30%.

Estamos hablando de que de todo lo que venden, prácticamente el 30% es flujo de caja libre para gastar en lo quieran, ya sea reinversión en el negocio, pago de dividendos, recompras de acciones, o lo que sea.

Eso sí, hay que tener en cuenta que el flujo de caja libre del 2024 ha sido algo menor que el de 2023 porque si te fijas, la empresa ha gastado mucho más dinero en plantas para la fabricación de sus fármacos, además de gastar también más dinero en comprar empresas como ahora veremos.

Todo esto es algo temporal por lo que pasa toda empresa, y más en un momento de crecimiento tan grande como el que están viviendo.

En cuanto la situación se normalice, ese flujo de caja lo más esperable es que aumentase considerablemente.

Análisis del balance: Inversiones, inventarios y gestión de la deuda

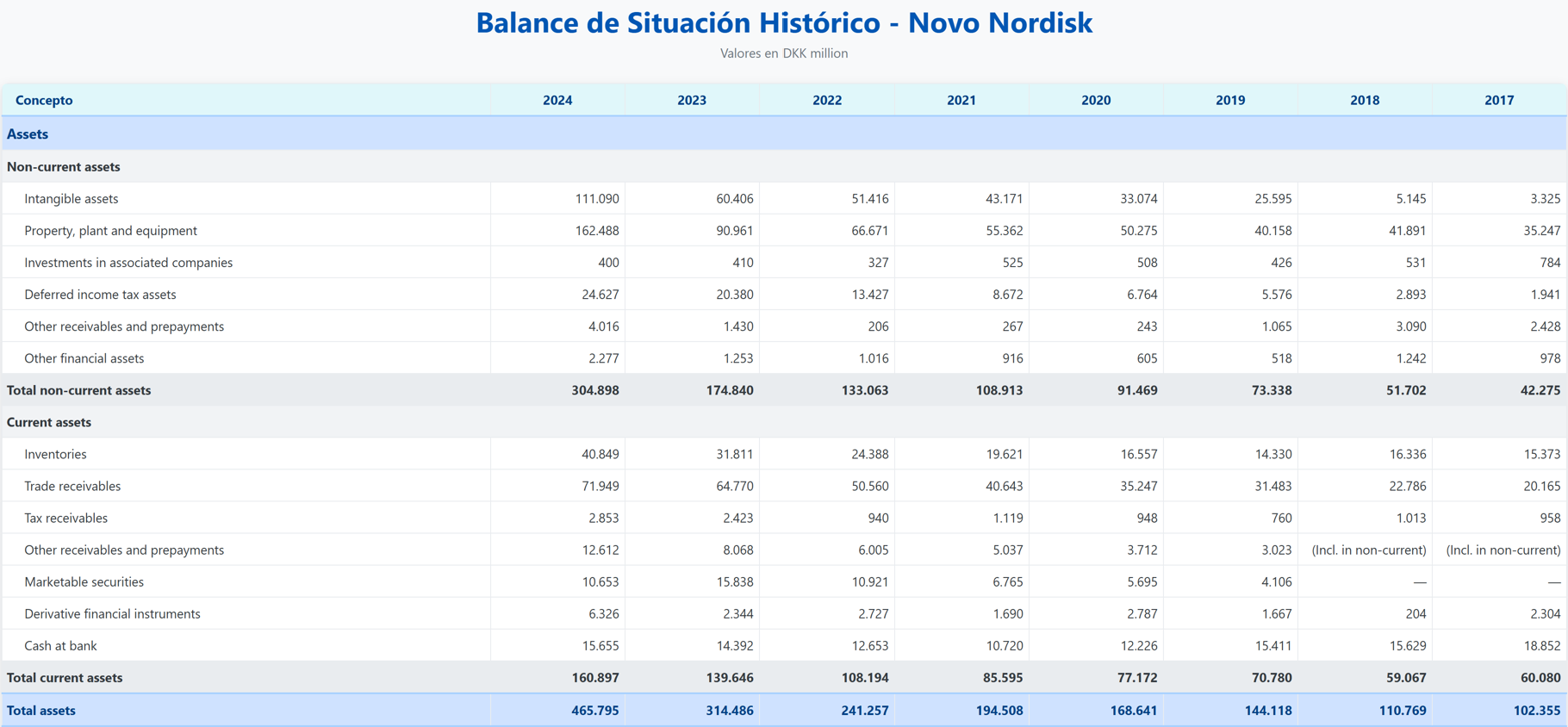

Si ahora nos vamos al balance, podemos observar varias cosas.

Lo primero que podemos ver es que la liquidez ha empeorado.

En 2017 teníamos unos activos corrientes por valor de 60.080 millones de coronas, frente a los 47.056 millones de pasivos corrientes, dando un current ratio de 1.28.

A día de hoy es del 0.74, mostrando que hay más pasivos corrientes que activos corrientes, por lo que la liquidez a corto plazo…regular.

Otra cosa que llama mucho la atención es el aumento en los inventarios, especialmente de 2022 a 2024.

Este aumento masivo es una consecuencia directa e intencionada de sus inversiones en CAPEX para mejorar su producción.

Lejos de ser un signo de debilidad, esta acumulación de inventario es una estrategia clave para satisfacer la demanda sin precedentes y creciente de sus productos.

Desde una perspectiva de inversión, esto señala el compromiso de la empresa para asegurar la cadena de suministro y garantizar la disponibilidad del producto.

Pero yo sé que a ti esto te da iguaaal.

Yo lo séee.

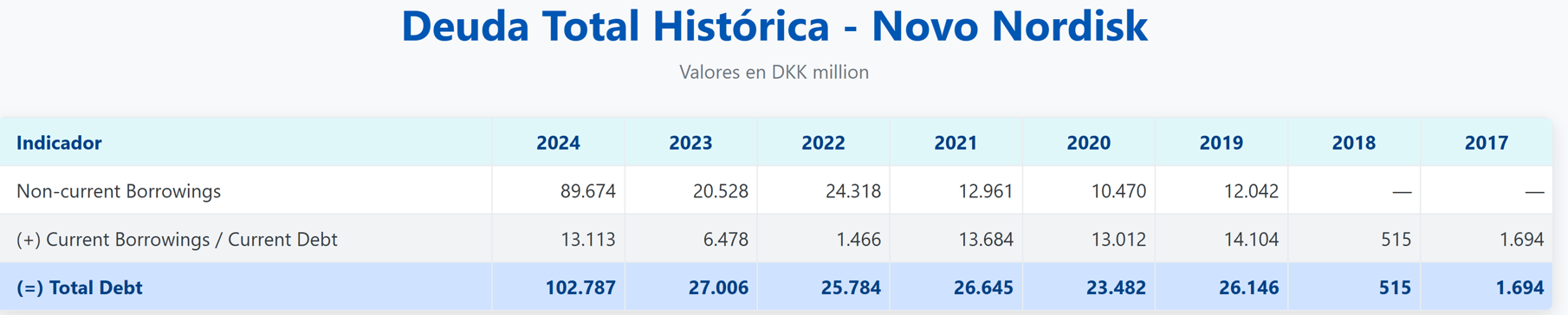

Porque pasas mucho tiempo en Twitter y en Youtube, y te dicen que lo primero que hay que mirar es la deuda.

¿Y tiene deuda Novo Nordisk?

Pues claro que tiene. ¿Dejará de tener?

Pero no es tan mala como te puedas estar imaginando.

Sí, tal y como estás viendo, la deuda total ha aumentado un 280% en tal solo un año.

Esto es una auténtica locura.

Pero como te he venido diciendo todo el rato, ha sido necesario. Todo sea para satisfacer la demanda.

Buena parte de esta deuda ha ido destinada a la adquisición de Catalent para poder obtener así sus fábricas fill-finish por un valor de 82.163 millones de coronas danesas (11.000 millones de euros aproximadamente).

Para ello realizaron la emisión de Eurobonos por un total de 34.7 mil millones de coronas y obtuvieron préstamos bancarios no garantizados.

A pesar de eso, tienen una cobertura de intereses de 89 veces, y un ratio Deuda / EBITDA de 0.69 veces.

La cobertura de intereses pasa con creces las 5 veces, que es el mínimo que se exige, y la deuda/EBITDA está muy lejos todavía de la línea roja de las 4 veces, que sería cuando una empresa está excesivamente endeudada.

Es más, la deuda que tiene que devolver en los próximos años es super manejable.

Como ves, teniendo en cuenta los ingresos que tiene la compañía, el ROIC y el flujo de caja que genera, pueden hacer frente sin problema dicha deuda, o al menos de momento.

Cuidando al accionista: Dividendos y recompras

¿Y qué hay para el accionista?

¿Cómo trata Novo Nordisk a sus accionistas?

Pues bastante bien, por si esperabas otra cosa.

Para empezar, si eres amante de los dividendos, debes saber que lleva repartiendo dividendos casi 20 años seguidos, y con aumentos constantes.

En los últimos años no ha parado de subir, aumentándolo a una tasa media anualizada de casi el 15%.

En cuanto al pay out ratio, actualmente es del 43,7%, lo cual nos indica que la empresa distribuye entre los accionistas un 43% del beneficio neto. Este es un nivel bastante bueno y que además se ha ido reduciendo poco a poco con los años.

Es decir, que nos han ido aumentando el dividendo y a la vez reduciendo la cantidad que supone de los beneficios gracias al aumento de ganancias.

¿Qué más se puede pedir?

Pues recompras.

Además de los dividendos, Novo Nordisk ha ejecutado programas significativos y continuos de recompra de acciones.

Por ejemplo, en 2024 destinó un total de 20.000 millones de coronas a recompras.

Pero lo mejor de todo fueron dos comunicados a principios de año.

Para empezar, está ejecutando de nuevo un programa de recompra por hasta 20 mil millones. Y no sólo eso, además pidió autorización para hacer recompras por un valor de hasta el 10% del capital social.

Esto probablemente lo hagan porque han visto lo mucho que ha caído el precio de las acciones y que, si hacen un fuerte plan de recompras a estos precios, estarán recompensando enormemente al accionista.

Porque no se trata de hacer simples recompras. Se trata de hacerlas a un buen precio.

Para que te hagas una idea, los 20.000 millones de coronas suponen un 0,5% del capital social.

Esto muestra claramente que la directiva piensa que sus acciones están infravaloradas y que quieren darle una buena recompensa al accionista.

Mini punto para los directivos.

Por tanto, después de ver en profundidad los datos financieros de la empresa, podríamos decir claramente que la empresa se encuentra en una fase de crecimiento y transformación bastante importante.

El éxito arrollador de sus terapias GLP-1 ha impulsado un crecimiento extraordinario de las ventas y ha mantenido una rentabilidad sobresaliente, con márgenes elevados y un ROIC excepcional.

Sin embargo, este mismo éxito ha generado la necesidad de un aumento significativo de la deuda para hacer frente a la demanda de los clientes.

Esperemos que todos estos esfuerzos se materialicen pronto y sigamos viendo crecer la empresa año tras año.

Al Mando del timón: ¿Quién dirige Novo Nordisk?

La mayoría de los inversores pasan por alto el aspecto humano de operar un negocio, y sin embargo, en la mayoría de los casos, el futuro éxito de un negocio está directamente ligado a la calidad de su gente.

En lugar de centrarse en la gestión, muchos inversores dedican su tiempo a determinar si un negocio tiene una ventaja competitiva o si cotiza a una valoración baja, porque creen que los productos o las fortalezas operativas son lo realmente importante.

La verdad es que, con el tiempo, estas ventajas pueden imitarse, y si los buenos directivos son los que marcan la diferencia con el tiempo.

Como inversor externo, no puedes conocer todos los detalles que suceden dentro de un negocio. Por tanto, debes confiar en la gestión para tomar las decisiones correctas.

Y para confiar, necesitas obtener información.

En este apartado te voy a contar quiénes son los principales directivos, sus retribuciones, si son buenos o malos, y lo más importante, si sus intereses están alineados con los tuyos como accionista.

Pues bien, para empezar, vayamos con las presentaciones.

Estos tres “papitos” son los que controlan principalmente todo el cotarro, que son Lars Fruergaar, Karsten Munk, y Helge Lund.

Se comenta que si eres capaz de decir los 3 nombre seguidos del tirón sin equivocarte, con apellidos incluidos, te dan un premio.

Nunca supe cuál es.

Pero bueno, ¿qué hace esta gente?

Pues Lars Fruergaard es el CEO, que es quien se encarga de gestionar el día a día de la empresa. Es quien toma las decisiones estratégicas del negocio (qué medicamentos lanzar, dónde invertir, qué comprar o vender), dirige a todos los empleados, y es el responsable de los resultados de la empresa.

Fruergaard le reporta directamente a Helge Lund, que es el jefe del consejo de administración. Su trabajo no es dirigir la empresa, es supervisar que el CEO y su equipo gestionen bien la empresa y de que los intereses de los accionistas estén protegidos.

Y por otro lado está Karsten Munk, que es el que se encarga del dinero, pues es quien hace los presupuestos, controla los gastos, gestionar la deuda, y presenta los resultados financieros de la compañía.