ALÍ BABÁ Y LOS 40 FAMILY BANKERS

Imagínate esta escena:

Estás en el salón de tu casa. Es martes por la noche. Los niños ya duermen, hay silencio. Te sirves un vaso de agua y te sientas en el sofá tranquilo con tu portátil.

"Voy a revisar cómo van mis inversiones", te dices.

Abres la web de tu banco. Metes tu usuario, tu contraseña. Esperas a que cargue la página. Ves esa ruedita que parece girar a cámara lenta, y de repente, ahí está…

El número.

Lo miras una vez.

Vuelves a mirarlo.

No te cuadra nada. Actualizas la página. Sigue ahí.

Sientes un nudo en el estómago. Un frío que te sube por la espalda. Llamas a tu mujer: "Cariño, ven un momento. Mira esto".

La cifra que aparece en la pantalla es menor que la suma de todo el dinero que habéis metido los dos en los últimos 5 años.

No es que no hayáis ganado nada. Es que habéis perdido dinero.

"Pero... ¿cómo puede ser?", te preguntas.

Si recuerdas perfectamente el día que contrataste el producto y comenzaste a invertir.

Fue en tu casa, tomando un café y unas pastas sobre la mesa del salón. El asesor, tu amigo Juan de toda la vida, te sonreía con una seguridad que contagiaba.

Te habló del futuro, de la tranquilidad, de una jubilación maravillosa, y de un producto financiero increíble que lo tenía todo y que era el mejor para ti.

Firmasteis los papeles con una sensación de alivio brutal. "Uf, qué bien. Un problema menos. Ya tenemos el futuro encarrilado".

Y ahora, cinco años después, ese futuro se parece más a una pesadilla. El alivio se ha convertido en rabia. Y la confianza que depositaste en tu amigo en una amarga sensación de que te han tomado el pelo.

¿Te suena esta historia?

Quizá no la hayas vivido (y espero de corazón que nunca lo hagas), pero le está pasando a miles y miles de personas ahora mismo. Personas que, como tú y como yo, solo querían hacer lo correcto: ahorrar para el yo de mañana.

La pregunta es, ¿qué demonios ha pasado en esos cinco años? ¿Qué ha podido pasar para que, metiendo dinero cada mes, acabes teniendo mucho menos dinero?

Pues el truco tiene un nombre, y lo venden muchos “asesores” apodados a sí mismos “Family Bankers”.

Hoy vamos a verle las costuras a un monstruo y a destripar el producto estrella de estos “asesores” de guante blanco: los PIAS.

LOS FAMOSOS PÍAS

Pero, ¿Qué es esto de los PIAS?

Sus siglas significan Plan Individual de Ahorro Sistemático, y aunque suene maravilloso, no es más que una póliza de seguro de vida que se utiliza para ahorrar e invertir.

No dejes que el nombre te intimide. Suena técnico y oficial, pero en realidad es solo una forma elegante de llamar a una hucha a la que ellos mismos le hacen un agujero. Un agujero muy, muy grande. Ahora verás por qué.

La idea que te venden es que es un producto para ahorrar a largo plazo, metiendo dinerito de forma periódica (ya sea cada mes, cada trimestre…).

Y ojo, que te lo suelen vender como la panacea fiscal, porque si cumples ciertos requisitos, como aguantar un mínimo de 5 años con la inversión y luego cobrarlo en forma de renta vitalicia, tienes unos beneficios fiscales en tu jubilación que son la repanocha.

Es decir, que ahorras, inviertes, ganas dinero, tienes un pequeño seguro, y encima ¡te ahorras impuestos!

Suena todo muy bonito ¿verdad?

Pero, como diría Apu: “Siendo todo tan bonito, le diría que me oculta una pega enorme”

Y es que resulta que estos PIAS a menudo vienen con una mochila cargada de piedras en forma de comisiones.

De hecho, a partir de ahora vamos a empezar a sacar las piedras de esa mochila, una a una. Y te aviso: si te ha colado algo de esto un familiar cercano o un buen amigo, no me hago responsable de cómo acabe dicha relación.

EL ANÁLISIS DE UN PÍAS

Ahora que ya sabemos de qué hablamos, vamos a hacer algo mucho más útil: te voy a enseñar a leer la letra pequeña.

He cogido una póliza real de un producto muy vendido por un banco con un nombre que suena a ciudad del Imperio Romano, pero que a mi sus últimas cuatro letras más bien me recuerda a culo en latín (algo muy relacionado con sus productos, la verdad).

Coge papel y boli porque esto te servirá para analizar cualquier producto que te ofrezcan.

Lo primero de todo, y esto es vital, antes de firmar nada solicita al que te lo va a vender que te muestren una proforma de la póliza.

Normalmente se da después, cuando ya se ha firmado. Pues no. Tú di que quieres ver todos los detalles antes de firmar, puesto que en la solicitud que te dan, vienen 4 cosas sin mucho detalle.

Cuando te den dicha proforma, ve a un apartado que se llama “CONDICIONES GENERALES DE LA PÓLIZA”.

Lo más importante para ti es ver dónde van a meter tu dinero y cuánto te van a cobrar por ello.

Normalmente te dirán que irán adaptando el riesgo en función de tu edad. Cuanto más joven, un mayor porcentaje de riesgo o renta variable, que se irá reduciendo con el paso de los años.

Lo más probable es que te den la opción de elegir entre tres perfiles de inversión como punto de partida: prudente, equilibrado y dinámico.

Lo malo de esto es que nunca podrás elegir en qué fondos inviertes. Lo harán ellos por ti.

Es por ello que, en caso de querer sí o sí hacerte un PIAS, lo hagas en uno en el que te muestren una cesta de fondos entre los cuales puedas elegir tú en cuál invertir.

De todas maneras, independientemente de lo que elijas, en estos productos lo más importante no es en qué pones tu dinero, sino sus costes.

LAS PIEDRAS DE TU MOCHILA

Las comisiones en un PIAS pueden ser muchas y muy variadas, por lo que una persona que no sepa nada de todo esto, lo más probable es que la persona que se lo venda le cuele un gol por toda la escuadra.

Debes saber que te van a cobrar varias comisiones y no solo una. Estas comisiones son:

De entrada

De salida

De administración

Por modificación de tus inversiones

La de gestión

Vamos una a una, porque tienen mucha tela que cortar.

Para empezar, son muy listos. Te obligan a pagar una prima periódica y a hacer una aportación inicial sí o sí que sirve, principalmente, para pagarle al que te lo ha vendido.

Mira.

En los artículos 2 y 3 de la póliza, lo que te dicen es que si no pagas la prima inicial que te decía, no hay tu tía. El contrato no entra en vigor.

Por tanto, como se ve en la solicitud, el contrato tiene que ser mínimo de 10 años, pagar una prima inicial y además una prima periódica (ya sea mensual, trimestral, semestral o anual).

Igual esto te parece algo raro, pero cuando ves las comisiones de suscripción, lo entiendes todo.

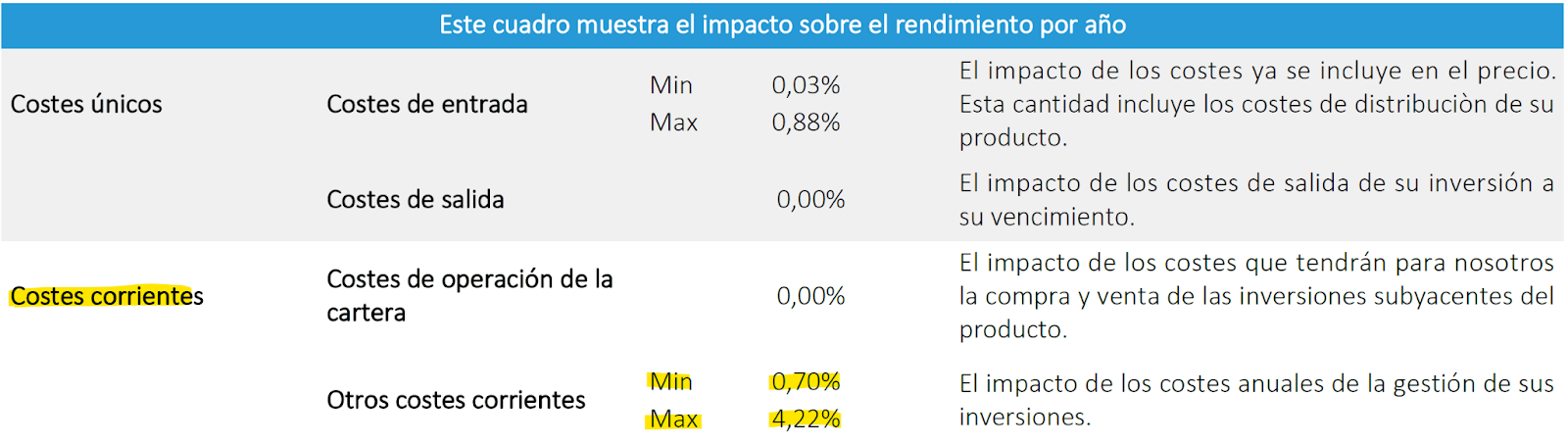

Atento a esta imagen:

Como probablemente no lo has leído por pereza, o no te hayas enterado de un cagarro por leerlo rápido, voy a desmenuzártelo paso a paso para que entiendas bien la barbaridad que supone lo que te acabo de poner.

Imagínate que pones 1.200 euros de prima inicial y una aportación periódica de 100 euros al mes.

Como nos dicen claramente en la primera frase que “El porcentaje de la comisión de suscripción se determinará conforme al importe fijado por el Tomador como prima anual y a la duración del contrato, según resulta de la Tabla A”, para un contrato de 10 años con prima anual de 1.200 € ( nuestros 100 € al mes), deberíamos pagar el 38% de comisión.

¡EL 38%!

O lo que es lo mismo, 456 € (1.200 € × 38 % = 456 €).

Pero espera, que no termina ahí. Todavía están las aportaciones mensuales.

Y ojito con esto, porque parece que no pero no paran de colarte gol tras gol por la escuadra sin que te enteres.

Una vez satisfecha íntegramente la comisión de suscripción se aplicarán los porcentajes de comisiones de la Tabla B.

¿Y cuál es la comisión de suscripción para las primas periódicas durante los primeros 15 años?

¡CORRECTO, UN MARAVILLOSO 8%!

Es decir, que a los 100 euros mensuales les van a quitar de suscripción un 8%. Vamos, que de los 1200 que pones periódicos, te quitan 96 € en total.

Ah, ah, pero alto ahí. Que las primas periódicas no están solas. ¿Es que no has leído bien?

Mira, te vuelvo a recalcar lo que dice la póliza: “Una vez satisfecha íntegramente la comisión de suscripción en el porcentaje resultante de la Tabla A, se aplicarán para las primas restantes de la primera anualidad en su caso, y para las primas periódicas de las sucesivas”.

Aquí la parte clave es “las primas restantes de la primera anualidad”.

Es decir, que pones 1.200 lereles, te quitan el 38% dejándote con 744 € para invertir. Pero, ¿Qué te crees, que a eso no le aplican comisión?

Claro que sí, ¡DEL 8%!

Al final las comisiones de suscripción del primer año se nos quedan tal que así:

Ha pasado un año, y sólo en comisiones de suscripción nos han quitado el 25,48% de nuestro capital.

Para que recuperases todo eso, el PIAS tendría que tener una rentabilidad del 34,20%.

Si ya en el perfil dinámico (o arriesgado de toda la vida del señor), nos sería prácticamente imposible obtener esa rentabilidad en un solo año, imagínate en el perfil conservador…

Y luego está la otra parte que me encanta, que es la tajada que se lleva el comercial por venderte esto. Pero eso lo dejo para más adelante, que aunque parezca mentira, hay más comisiones que tratar.

ALGUNOS GASTOS SUPERFLUOS

Los gastos de suscripción admito que son un gancho más duro que uno de Topuria, pero luego están otros gastos que son más…pequeños podríamos decir y que, al no darnos mucha cuenta de ellos, pues bueno, no les prestamos tanta atención.

Pero están ahí.

O como diría el agente Mulder: Las comisiones están ahí fuera.

De hecho, tenemos que nos cobran 40,84 € de gastos de administración al año, 18,65€ por cada solicitud que hagas de cambio en las distribuciones de tu cartera, yyyy las comisiones de gestión.

Tienen unas comisiones de gestión que parecen hasta bajas oye. A nivel de un roboadvisor:

Pero todo tiene truco.

El problema está cuando miras los fondos de las carteras.

El perfil dinámico, por ejemplo, tiene varias cestas de inversión. Si miramos la que se llama Renta Variable II, vemos que el 100% de los fondos son de ellos, por mucho que usen los nombres de otras gestoras como JPMorgan, o Morgan Stanley:

Por tanto, hablamos de que invertimos realmente en varios fondos de inversión. Y claro, la gestora no va a pagar las comisiones de gestión de cada fondo. Las pagas tú.

¿O qué te pensabas?

Sin ir más lejos, el Mediolanum Best Brands Morgan Stanley Global Selection cobra un 3,39%.

Entonces, tal y como te ponen ellos, los gastos de gestión reales se pueden ir desde un 0,70% a un 4,22%, y algo me dice que estarán siempre más cerca del 4,22% que del 0,70%.

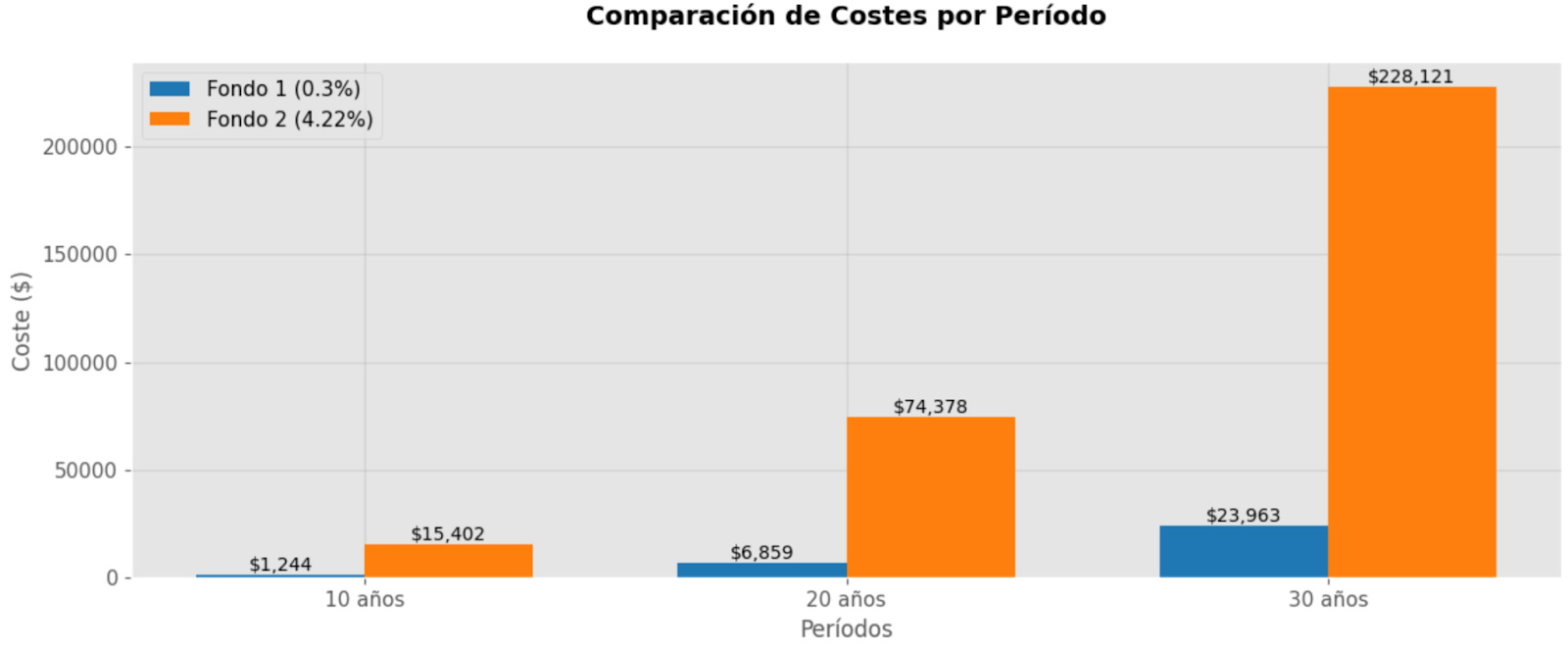

¿Eres consciente de cuánto supone eso a largo plazo?

Para que te hagas una idea, si suponemos dos inversiones simultáneas de 10.000 euros iniciales y unas aportaciones anuales de 3600 euros, que ambas den un 7% de rentabilidad anual, y que en una de las inversiones pagamos un 0,3% anual de gastos de gestión y en otra los 4,22%, la diferencia del pago de comisiones en 10, 20 y 30 años es la siguiente:

Al final esto se traduce en que en 30 años en la inversión más barata tendrías unos 392.000 euros, y en la inversión más cara 188.000.

Eso son más de 200.000 euros de rentabilidad que se esfuman por culpa de esas comisiones.

Y tú dirás: “Si bueno, pero seguro que me da mucha rentabilidad y no me va tan mal. Con que me dé algo de rentabilidad, ya gano”

Pues no.

Espabila.

Abre los ojos, joder.

Fíjate si esto es tan nefasto, que hasta ellos mismos en la póliza te dicen que, según sus estimaciones, suponiendo que todo vaya de puta madre y se cumpla un escenario normal, en el plan conservador NO VAS A GANAR DINERO, y que el primer año vas a palmar el 68,94% de tu dinero:

¿Y en el plan agresivo?

Pues tampoco es que mejore mucho la cosa. Invertir en renta variable para obtener a 10 años una media de un 2,70% anual… antes lo meto en una cuenta remunerada al 3%, que me renta más.

LA RETENCIÓN DEL CLIENTE

Viendo todo esto, supongo que estarás pensando: “Pero, ¿cómo es posible que viendo eso la gente no se vaya?”

Y es lógico que pienses eso, pero el motivo es que la gente que crea estos productos es muy, pero que muy lista, y sabe perfectamente cómo funciona la psicología humana.

Los costes del primer año son tan jodidamente grandes, que si te vas antes de que pase el período de los 10 años para ver si recuperas el dinero con las revalorizaciones, dependiendo de cuánto hayas metido, podrías tirar por el retrete mucho, pero que mucho dinero.

De hecho, si inviertes 1000 euros, en su simulación nos muestran cómo el primer año te van a quitar entre el 69,26% y el 78,23% si quieres irte. O lo que es lo mismo, entre 692 y 782 eurazos.

Si te parece poco, multiplícalo por 10 para una inversión de 10.000 euros. Que se te pueden ir 7823 euros SÓLO PARA PAGAR COMISIONES Y QUE JAMÁS VOLVERÁN.

¿O sí?

Pues no. O al menos no todas.

Según ellos, son tan buenos que cada vez que finalice un período de 5 años, te invertirán en las cestas un porcentaje de la elevada comisión de suscripción que te cobraron al principio.

Y ahí está la gran trampa.

El punto clave está en que la cantidad que te "devuelven" cada 5 años no es fija. Es proporcional al cumplimiento de tu plan de pagos total.

O dicho en cristiano, sólo te devolverán el 100% de la comisión inicial si cumples con todos y cada uno de los pagos durante la duración total del contrato (por ejemplo, 10, 20 o más años). Si tu contrato es a 20 años y solo pagas durante los primeros 5, solo te "restituirán" aproximadamente una cuarta parte de esa comisión inicial.

Por tanto, más que una devolución, es una penalización encubierta por dejar de pagar. Si suspendes los pagos, la parte de la comisión que no te han "restituido" hasta ese momento, la pierdes para siempre.

Y por otra parte está el Bonus de Fidelidad.

No es más que otro incentivo para que no te vayas. Un capital extra que la aseguradora añade a tu prestación, pero únicamente en el momento del vencimiento del contrato.

Se paga al finalizar el contrato y su esquema es el siguiente:

Según los propios cálculos del banco, una persona que invierta 1.800 euros durante 25 años recibirá 3.906 euros de bonus a vencimiento.

¿A ti te compensa? Porque a mi entre la nula rentabilidad esperada, la inflación, y las altas comisiones que me están cobrando, la verdad es que no.

Por tanto, si quieres huir de la cárcel de Comisión Meco, te cobrarán una pasta, y encima te dirán que si te marchas se quedarán con todo ese dinero que pusiste al inicio, perdiendo la opción tan ventajosa de ir recibiéndolo a cuenta gotas cada x años.

LAS FALSAS VENTAJAS DE LOS PIAS

Todo aquel que ha vendido un PIAS (y me incluyo) ha dicho eso de:

“Pero además de todas las ventajas que tiene el producto, tienes la opción de transformarlo en una renta vitalicia a partir del quinto año y pagar sólo un 1% de impuestos”.

Joder, la de gilipolleces que se dicen cuando vendes, de verdad. Y más aún cuando no se tiene un buen conocimiento.

Para empezar, el hecho de transformarlo en una renta vitalicia no es exclusivo de los PIAS. Si inviertes en fondos de inversión, por ejemplo, también puedes hacerlo.

¿Y qué es eso de la renta vitalicia?

Pues no es más que entregar todo el capital que has acumulado durante los años de inversión a la aseguradora a cambio de que ésta te pague una especie de "sueldo" mensual o anual para el resto de tu vida.

El caso es que cuando transformas tu inversión a una renta vitalicia, hay ciertas ventajas fiscales, puesto que pagas mucho menos de IRPF.

En concreto, con una renta vitalicia se puede aplicar una reducción sobre la cantidad que se rescata cada año. Esta reducción varía según la edad al contratar la renta vitalicia, que es la edad en la que recuperas el PIAS. Puede llegar a ser del 92% para los mayores de 70 años.

Y es que cuanto mayor seas a la hora de rescatar tu dinero, mayor será la reducción y, por lo tanto, menos impuestos habrá que pagar.

El rango es el siguiente:

Menores de 40 años: tributa el 40% de la renta percibida, con un tipo efectivo de tributación del 7,6%.

Entre 40 y 49 años: 35% de la renta y tipo efectivo del 6,65%.

Entre 50 y 59 años: 28% de la renta y tipo efectivo del 5,32%.

Entre 60 y 65 años: 24% de la renta y tipo efectivo del 4,56%.

Entre 66 y 69 años: 20% de la renta y tipo efectivo del 3,8%.

Más de 70 años: 8% de la renta y tipo efectivo del 1,52%.

Para entender bien esto, siempre es bueno un ejemplo.

Imagina que tienes 67 años y que tienes un PIAS con 75.000 euros. Decides ingresarlo en forma de renta periódica, por valor de 1.000 euros mensuales.

Como vas a cobrar 12.000 euros al año, Hacienda dice: “Vale, como el pavo este tiene 67 años, vamos a considerar que sólamente está cobrando 2.400 euros al año (el 20% de los 12.000), y esos 2.400 euros sólo tendría que pagar el 3,8%, que serían 91,2 euros.

Tú estarás viendo esto y pensarás que es algo cojonudo.

Ya…

Para empezar esto tiene varios matices.

En primer lugar, si has rescatado el dinero y luego quieres hacer una renta vitalicia, olvídate. Ya no puedes.

Y en segundo lugar, aunque la ley general de los PIAS exige una antigüedad mínima de 5 años para la primera aportación, en el caso de nuestro maravilloso PIAS como mínimo tienes que mantenerlo durante 10 años.

¿Y sabes qué? Que esto es muy difícil de cumplir.

En 10 años la vida da muchas vueltas. Obligarte a mantener una inversión durante un mínimo de 10 años sin poder tocarla es muy complicado.

No tengo ni un sólo cliente que en estos casi 9 años asesorando no me haya pedido en algún momento rescatar parte de su dinero para algo.

Por si fuera poco, como hemos visto, las altísimas comisiones merman de forma significativa el capital que logras acumular a lo largo de los años.

Es posible que, tras décadas pagando, el capital final sea tan bajo que la renta vitalicia resultante sea irrisoria.

Y además de todo eso, hay que tener en cuenta que las rentas vitalicias no son para todos.

Comprometer todos tus ahorros a cambio de un "sueldo" fijo de por vida significa perder el control sobre tu dinero.

No podrás disponer de él para un gasto grande, ni podrás dejarlo en herencia (salvo en algunas modalidades), y en un entorno con mucha inflación, una renta fija puede hacerte perder mucho poder adquisitivo.

Muchos jubilados prefieren tener la flexibilidad de gestionar su patrimonio, aunque ello implique pagar los impuestos correspondientes. Y lo entiendo.

Así que cuando te vengan con los cuentos de las rentas vitalicias, lee esto de nuevo y piénsatelo dos veces antes de hacerte una.

EL SALARIO DE TU “AMIGO” EL DEL BANCO

Y ya para terminar, dejo lo más curiosote para el final: La tajada que se lleva “tu amigo” por venderte esta maravilla.

La remuneración del comercial que te vende estos PIAS están super detalladas en la póliza. De hecho, sus condiciones son estas:

Pero tranquilo que como siempre, vamos a verlo con un ejemplo real. Y para ello vamos a suponer de nuevo que pones una inversión inicial de 1.200 €, y una prima periódica mensual de 100 €.

Sabemos que el primer año pagas 611,52 € en comisiones.

Pues bien, para empezar de eso se lleva el 90%. Sí, como te lo cuento. El 90%, que serían nada más y nada menos que 550,37 €.

Si suponemos el típico plan de Renta Variable II, se llevan el 30% de la comisión de gestión (0,45%) que ha generado tu capital invertido.

Si el capital que invertimos el primer año es de 1.788,48 €, el coste de gestión mínimo sería del 0,45% del capital medio, que sería igual a 4,02 €.

Como el comercial se lleva de eso el 30%, le darían 1,21 € adicionales.

Por tanto, el primer año se llevaría un total de 551,58 €.

¿Y en los años sucesivos?

Pues ahí se lleva un 4% de la comisión de suscripción de cada prima periódica que hagas.

De los 1.200 euros periódicos anuales pagarías un 8% de comisiones de suscripción, que serían unos 96 €. Si a eso le aplicamos el 4%, el comercial se llevaría cada año 3,84 €.

Eso, más las comisiones de gestión, se embolsaría unos 7 € aproximadamente.

¿Qué te parece?

¿Mucho o poco?

Por si las cantidades no te dejan ver el bosque, que sepas que si le metes la aportación anual máxima de 8000 euros y un traspaso de 20.000 euros, por ejemplo, el tío que te venda esto se lleva el primer año 3.621 € de comisión, y 62,89€ el resto de años.

Es decir, en el primer caso se embolsaría un 23% de tu dinero, y en el segundo un 13%.

Casi nada.

Ahora entiendes por qué ese querido amigo tuyo te insistía tanto en que le comprases sus maravillosos PIAS.

Así que ahora, volviendo a esa noche en el sofá, y con el nudo en el estómago, la próxima vez que hables con tu little friend Juan, el Family Banker, ya no verás solo a tu colega de toda la vida. Verás a alguien que se embolsó una buena parte de tu dinero que tanto te costó ganar y que encima te vendió un producto que lo más probable es que no te dé rentabilidad en un mínimo de 10 años…

Y eso con suerte.

Piensa en todos esos malos ratos en el trabajo, las discusiones que has tenido, las largas jornadas llegando tarde a casa, los viajes, los atascos…Para después invertir el dinero que tanto te ha costado ganar, y que para lo único que haya servido sea para pagar comisiones.

Y tú pagando las pastas y el café.

Ya no más "¿cómo puede ser que tenga menos dinero?".

La respuesta no estaba en la mala suerte o en un mercado bajista, sino escondida a plena vista.

Así que hazte un favor. Coge tus pólizas, las tuyas y las de tus padres. Busca las tablas y los porcentajes. Pregunta sin miedo. Desconfía de las sonrisas, y si esta guía te ha abierto los ojos, compártela. Porque la mejor forma de que dejen de vender humo, es mostrando la verdad.

Tu futuro no se lo encargues a nadie. Constrúyelo tú.

Disclaimer:

El contenido de esta newsletter, escrito por Carlos Pareja Pellín, se ofrece con fines exclusivamente informativos y educativos. La información y las opiniones aquí expresadas se basan en el análisis de documentos y en la interpretación personal del autor.

La información proporcionada no debe ser considerada en ningún caso como una recomendación de inversión, una oferta de compra o venta, ni como asesoramiento financiero personalizado. Cada inversor debe tomar sus propias decisiones basándose en su situación personal, sus objetivos y su perfil de riesgo, preferiblemente con la ayuda de un asesor financiero cualificado y regulado.

Este texto no es ni sustituye una consulta legal. Para cualquier cuestión jurídica relacionada con contratos o posibles reclamaciones, es imprescindible consultar a un abogado profesional.

Las opiniones, críticas y conclusiones son exclusivamente del autor. Aunque se ha hecho todo lo posible por asegurar que los datos extraídos de los documentos sean precisos en la fecha de publicación, no se garantiza su total exactitud o vigencia futura.

El lector asume toda la responsabilidad por el uso que haga de esta información. Carlos Pareja Pellín no se hace responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse, directa o indirectamente, de las decisiones tomadas a partir de la lectura de este contenido.

Si las cosas pueden ser sencillas... para que se necesita un seguro que vaya con la inversión? Porque el estado tiene que crear mas burocracia de planes de inversión... Y hacen lo fácil complejo, y que puedan colar productos como estos a montón... las empresas mas serias del sector no se preocupan en sacar un producto a medida para España...

Porque hacer una simple deducción de impuestos o similar por invertir en fondos ya existentes... era muy fácil para nuestros políticos... a cambio... peores productos, mas comisiones y mas oportunistas...